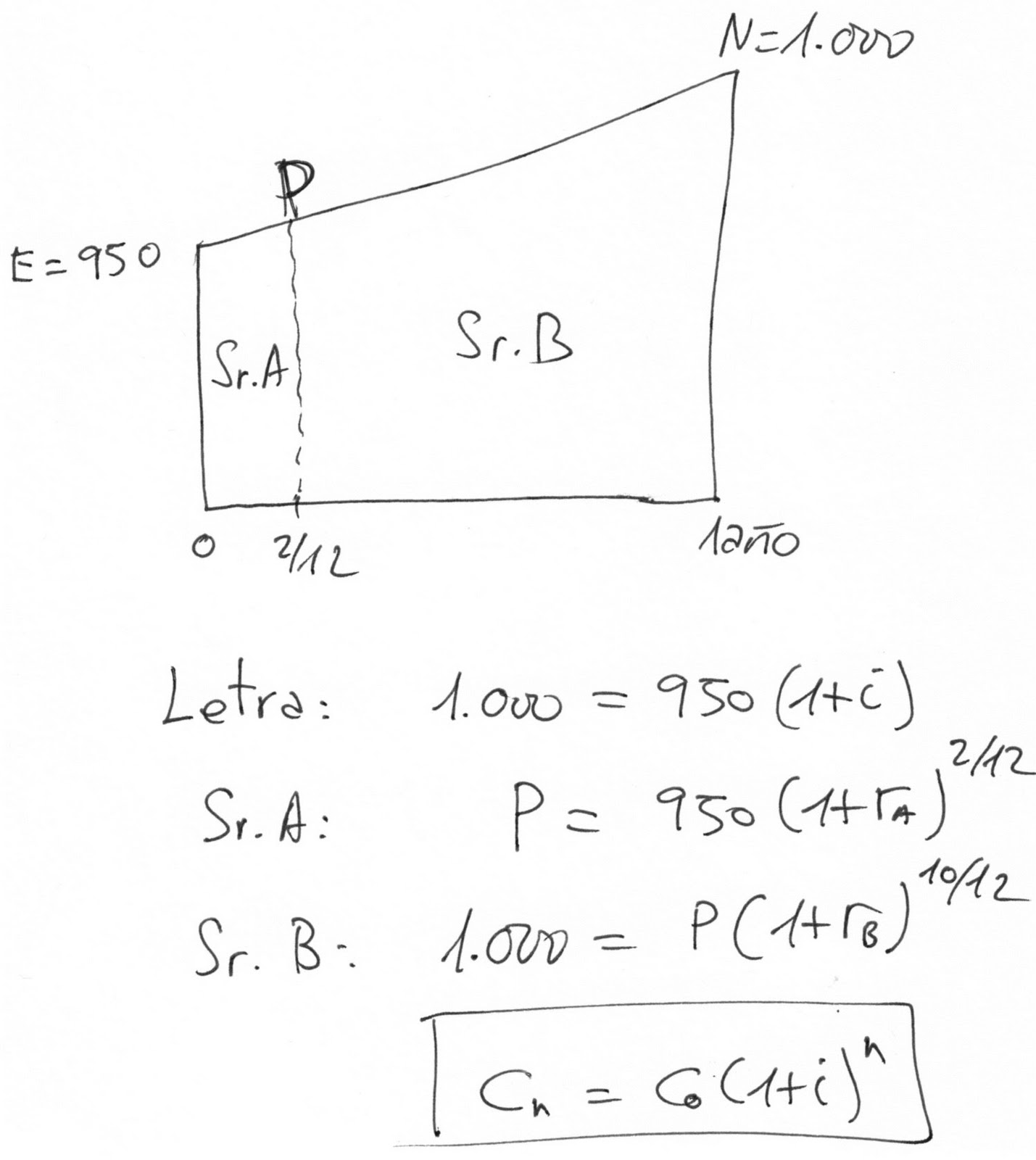

El Sr. A adquiere una Letra del Tesoro de nominal 1.000 €, y vencimiento a 1 año, por 950 €. Transcurridos 2 meses vende la Letra al Sr. B por P euros. El Sr. B mantiene la Letra hasta su vencimiento obteniendo una rentabilidad del 5% efectivo anual. Determinar la rentabilidad obtenida por el Sr. A.

Una explicación de audio, en viva voz.

En la fila 28 se utiliza la TIR para calcular la rentabilidad de la operación.

Para ver una ejemplo de la TIR tienes el blog:

VAN y TIR

En este caso como los periodos son mensuales la TIR obtenida sería mensual y por tanto se debe anualizar.

La fórmula de la celda C28 es:

=(1+TIR(C14:C26))^12-1

Y luego se copia a las dos celdas de su derecha.

También disponemos de otros métodos.

Vamos a plantear el problema de la compra venta de la Letra del Tesoro.

La Letra del Tesoro se emite en el mercado primario (mercado de emisión) por 950 euros, y se amortiza por el nominal (1.000 euros) transcurrido un año.

El Sr. A adquiere la Letra por 950 euros, en t=0. A los 2 meses el Sr. A vende en bolsa (mercado secundario, mercado de negociación) la Letra del Tesoro por un precio P. La Letra la compra el Sr. B que la mantiene hasta su vencimiento.

En el momento de la compraventa (t=2/12 años) esa Letra cotiza en el mercado con cierta rentabilidad (TIR). La rentabilidad puede haber subido, bajado, o puede ser la misma que la que el mercado ofrecia en el momento de la emisión. Eso dependerá de cómo haya evolucionado el mercado de renta fija a corto plazo (mercado monetario) en estos dos meses. La rentabilidad en ese momento es la rentabilidad (rB) que obtendrá el Sr. B en el supuesto de que no venda hasta el vencimiento. Si me dan la rentabilidad en ese momento (rB), puedo calcular el precio de la compraventa (P). Ya que el precio de un activo de renta fija es el valor actual (valor descontado) de los flujos de caja que paga a futuro. Y el único flujo de caja que paga la Letra es precisamente la recuperación de los 1.000 euros de nominal.

Por tanto:

P=1000/(1+rB)^(10/12)

O si quieres, esta expresión sale de despejar P de la ley de capitalización compuesta aplicada a la operación del Sr. B.

Cn=Co(1+i)^n

1000=P(1+rB)^(10/12)

Por cierto, se eleva a (10/12) porque son los años que el Sr. B mantiene la Letra. Se trabaja en año necesariamente ya que la rentabilidad rB es un efectivo anual.

Ya hemos calculado P. Ahora con ese dato podemos calcular la rentabilidad del Sr. A sin más que plantear para él la ley de capitalización compuesta.

P=950(1+rA)^(2/12)

De aquí despejamos rA, que es lo que nos pide el problema.

En cuanto a tu pregunta de porque utilizamos capitalización compuesta, ya verás que es la ley que vamos a utilizar siempre. La capitalización simple únicamente se utiliza a corto plazo y es una burda aproximación a la compuesta. La banca la utiliza a corto cuando les beneficia. A largo las aberraciones son tan fuertes que es inviable.

Es cierto que la capitalización compuesta surge de reinvertir los intereses de forma reiterada cada vez que se calculan. Pero no es necesario que exista fraccionamiento para trabajar en compuesta. Es más, para t=1 la simple y la compuesta coinciden, y si vamos a más de un periodo, los intereses de la compuesta se reinvierten y los de la simple se han de abonar al cliente que dispondrá de ellos libremente. Pero si los reinvierte, en realidad estaría siguiendo la curva de la compuesta.

Cuando dices: "...interés anual = m * im, o algo así." es conveniente ser bastante precisos con este lenguaje. Al principio parece un trabalenguas, pero al final verás que te acostumbras. Debes distinguir entre tres tipos de tantos.

Supongamos que el periodo el es año, el subperiodo es el mes. Por tanto el fraccionamiento es mensual. Entonces m=12 (que son los meses que hay en un año).

- Tanto efectivo mensual i12. Supongamos que es del 1% mensual efectivo

- Tanto efectivo anual i. Se calcula: i=(1+i12)^12-1=1,01^12-1=12,68% efectivo anual.

- Tanto nominal anual j12. Se calcula: j12=12*0,01=12% nominal anual.

Os dejo un vídeo de un problema similar.

"Calcular el precio de compra-venta en el mercado secundario para que la rentabilidad del Sr. B sea el doble que la rentabilidad del Sr. A."

Este es el motivo de que en la celda F25 se establezca la diferencia siguiente:

=D25*2-E25

Pongamos un ejemplo. Imagina un caso en el que realmente la rentabilidad de B sea el doble que la rentabilidad de A, tal y como dice el enunciado. Si rA=3%, entonces rB será 6%, lo cual efectivamente es el doble.

¿Qué ecuación pondrías?

2*rA = rB

Observa que se ha de multiplicar por 2 la rentabilidad de A para obtener la de B.

Si esto fuera cierto al hacer la diferencia 2*rA-rB debiera dar CERO.

2*rA-rB=0

Si esa diferencia no da CERO es cuando pedimos a Solver lo que consiga, si ello es posible.

Una duda:

ResponderEliminarDado que el Señor B recibe 1000€ y lo mantiene durante 8 meses a 5% de ahí podemos sacar una cantidad. ¿Esa cantidad es la misma que le pagó al Señor A?

Lo mantiene 10 meses, pero por más vueltas que le doy no encuentro la cifra exacta.

ResponderEliminarSeguro que se me escapa algún pequeño detalle, pero no hay forma.

Entiendo que es capitalización simple y si el anual es 5% el mensual es 0.004166667,pero en el siguiente paso me debo equivocar porque luego no me da ninguna cifra válida. Me sale una cifra parecida pero no es válida.

Buenas tardes, a mi tampoco me sale ninguno de los resultados, si mal no e comprendido el enunciado hay que actualizar la letra diez meses, obteniendo así el montante del propietario de la letra A, si posteriormente despejamos en la formula teniendo Co, Cn y los dos meses del tiempo nos debería dar el interés, pero no me coincide con ningún resultado así que si me podéis echar una mano....gracias por adelantado

ResponderEliminarPor curiosidad, creo que estamos haciendo lo mismo... os da 6,31 % ?? Yo lo he repasado un millón de veces, y creo que no se me pasa nada, y el resultado está en el rango de "lo posible" y no es ninguno de los resultados del test...

ResponderEliminarHe hallado la rentabilidad de 5 % a efectivo mensual y multiplicado por 10 meses, para obtener el precio que paga B (me sale 960 €), y con ello obtener la r de A; con esto saco la rentabilidad bimensual de A, y la multiplico por 6, y no me sale!! algo estoy haciendo mal...

A mi me pasa lo mismo. Ronda el rango de "lo posible" pero no sale. Algo se nos está escapando y no damos con ello. Ya no sé las vueltas que lo he dado.

ResponderEliminarCon el ejercicio 6 estoy igual. Vueltas y vueltas para quedarme cerquita pero no dar con ello.

Y el caso es que el resto no me ha resultado difícil pero estos dos.....

Yo estoy exactamente igual, los otros 8 no me han costado mucho, pero estos 2... se me escapan por algun detalle... y creo que el detalle está en que el pago de intereses es exponencial (mensual en este y anual en el ej.6) y no consigo sacar la raiz décima o duodécima (si es que se hace así). Espero que me venga la inspiración... si no, 8/10 tampoco está mal para empezar no??

ResponderEliminaryo he hecho lo siguiente pero me falta saber despejar la formula para saber si el resultado está entre los posibles: creo es compuesta porque es un tanto efectivo luego hay que utilizar la fórmula de la compuesta. Lo primero es sacar p con la formula 1000=P (1+0,05)^10/12 y m ale 960,1569.... y leugo esa cantidad se aplica otra vez en una nueva formula de cap.compuesta para sacar el i 960,15...=959(1+i)^2/12...Ahora mi problema es despejar i jajajaja. No se me ocurre otra forma de hacer el ejercicio

ResponderEliminarHola! se me caen los ojos, pero creo que lo tengo!.

ResponderEliminaros comento como lo he hecho, he sacado el Cn=1000/(1+i)^1/6 del sr.b que me da 960,15... y luego en el sr A la rentabilidad la he sacado mediante la tasa(1/6;;-P de la letra;Cn;;)

me da 1 de los resultados, bueno me voy a la cama que mañana hay que trabajar. Un saludo!!!

Eureka!! Lo tengo definitivamente!!

ResponderEliminarSimplemente el problema era elevar a 6 (6 bimestres) antes de restar 1 !!!! Tan simple como eso xDD

((Precio Sr. B / Precio Sr. A) ^ 6) - 1

Da uno de los resultados!

¿Me podeis echar una mano??? Le he dado tantas vueltas que no sé como saqué P. Para hallar la rentabilidad mensual usé (1+0.05)^1/12

ResponderEliminarBueno pues ahora no consigo que me salga.

No hay forma de llegar a una soluciópn válida usando la fórmula que habeis usado vosotros. Me quedeo a décimas y no sé porqué. Creo que P es 960.15 pero no sé como llgué allí (la noche no va a resultar buena para hacer matemáticas).

Es que ya es amor propio. Hoy no me acuesto sin sacarlo.

ups!! estoy viendo que se me fue la primera formula Cn= 1000/(1+i)^5/6 perdón si esque no se pueden hacer las cosas a esas horas porque luego....

ResponderEliminarHola.

ResponderEliminarOs he dejado un fichero donde se hace un caso parecido a este. Se usa Solver.

El fichero se llama:

Letras_Solver.xlsx

Y está en:

Archivos de Clase 2011

Para obtener Solver en vuestro Excel consultar este Post:

Solver y Buscar Objetivo

Un saludo.

Adolfo Aparicio