Un préstamo de principal 10.000 € se contrata a tipo de interés fijo del 11,5% anual, amortizable mediante pagos anuales constantes de 1.647 € los s primeros años y b € los restantes. Si el capital vivo al cabo de s años es de 3.997,51 €, calcular b sabiendo que la duración total del préstamo es de 20 años.

Estudiar el problema 3.2 del libro de Cálculo financiero.

Método 1

Método 2

Vídeo

Método manual

Planteamiento

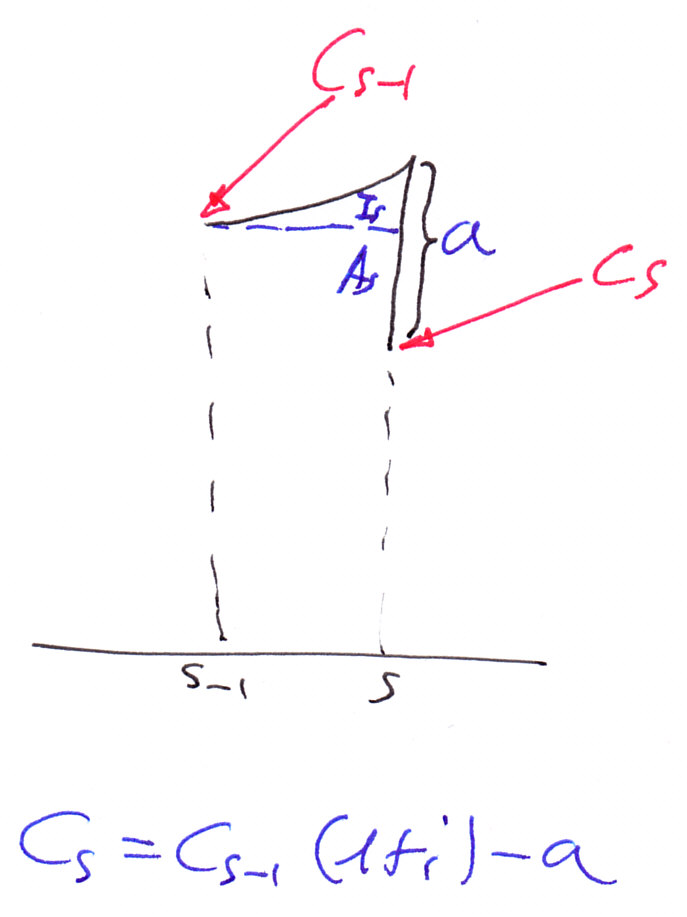

Primero dibujas el préstamo y ves que el principal Co se paga en base a dos rentas de términos anuales, durante 20 años, una de importa a=1.647 € durante los s primeros años y luego de importe b los restantes. Te piden calcular b, y te dan el tipo de interés i.

Montas una ecuación donde la incógnita es s.

Despejas s, tomando logaritmos y da como resultado que s=8

Ahora montas otra ecuación pensando en la última renta de importe b que se pagará durante 20-8=12 años, y que su valor actual ha de ser igual a C8 que es un dato conocido 3.997,51 €.

Despejando se obtiene b que es b=630,45 €.