Las finanzas requieren cierto rigor conceptual por lo que hemos de definir bien los conceptos iniciales que manejaremos. En este apartado vamos a definir los primeros conceptos necesarios para ir construyendo nuestra disciplina.

- Capital financiero

- Operación financiera

- Operación financiera simple

- Operación financiera compuesta

- Ley financiera

- Capitalización

- Descuento

- Intereses

Capital financiero

Denominamos capital financiero al par de variables C (cuantía) y t (vencimiento) que se representa como la variable bidimensional (C,t).

- C representa la cuantía y viene expresada en unidades monetarias (euros, dólares, …)

- t representa el tiempo: el momento de disponibilidad de la cuantía, o vencimiento. Se expresa en unidades temporales (años, semestres, trimestres, meses, días), y se ha de establecer el origen de tiempos de la escala temporal empleada

Si nos hablan de un capital de mil euros, queda incompleta la información proporcionada, ya que es necesario hablar del momento en que será disponible. No es lo mismo recibir cierta cuantía hoy, o dentro de un año, o dentro de 10 años. Esos mil euros dentro de 10 años no tendrán el mismo poder adquisitivo debido a la inflación. Aunque la inflación fuera nula durante ese periodo, siempre sería deseable disponer del dinero

cuanto antes mejor.

El capital financiero (C,t)=(1000;10) donde la cuantía viene expresada en euros y el vencimiento en años, representa un capital de 1.000 euros que será disponible dentro de 10 años. Implícitamente se está suponiendo que el momento actual (hoy) es el instante t=0, que es el origen de tiempos de nuestra particular escala temporal. Es muy habitual hacer coincidir el instante t=0 con el momento actual.

Comparación de Capitales Financieros

Vamos a comprar capitales financieros buscando los que son financieramente equivalentes.

Operación financiera

Una operación financiera consiste en el intercambio de capitales financieros que vencen en distinto momento del tiempo.

La nota característica para que podamos hablar de que existe una operación financiera no es únicamente que estemos ante una operación en la que se intercambian cuantías monetarias o cualquier otro tipo de activo. Es muy importante que transcurra un tiempo entre una entrega y la otra. Por ejemplo, si compramos un coche al contado no se produce una operación financiera, pero si lo pagamos mediante pago aplazado estaremos ante una operación financiera.

Operación financiera simple

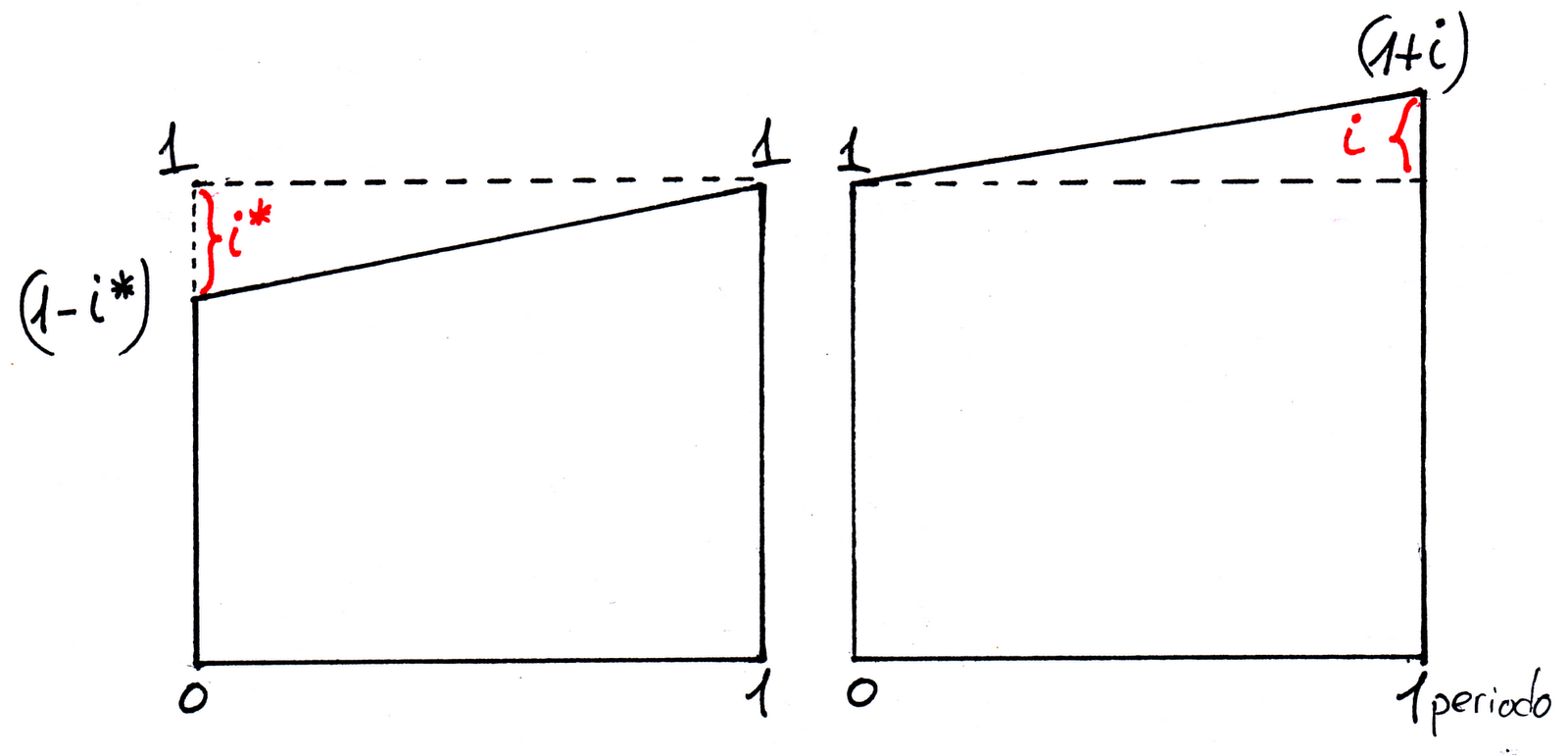

El caso más sencillo es el de una Operación Financiera Simple en el que únicamente se intercambian dos capitales financieros. El capital inicial (C,t) se intercambia por el capital final (C',t'). El segundo capital vence en un momento posterior del tiempo (t'>t), lo que supone que la segunda cuantía sea mayor que la primera (C'>C).

El incremento de cuantía al transcurrir el tiempo se produce por la generación de intereses.

Es frecuente denotar el capital inicial como Co con vencimiento en t=0 y el capital final como Cn con vencimiento en t=n. Es habitual establecer el momento inicial en t=0, ya que de esta forma determinar la duración de una operación financiera que vence en t=n, es muy fácil, ya que es de n periodos.

En ocasiones representamos los capitales financieros dando altura a las cuantías. De esta forma Cn>Co.

En una operación financiera simple el único capital componente de la prestación es Co y el único capital componente de la contraprestación es Cn. La equivalencia financiera entre prestación y contraprestación se establece entre Co y Cn en base a una ley financiera.

Ejemplo

Pensemos en un préstamo de 1.000 euros hoy (instante t=0) y su devolución por importe de 1.100 euros dentro de un año (instante t=1). El prestamista obtiene con esta operación unos intereses de 100 euros, lo que en porcentaje supone un tipo de interés del 10% anual.

Operación financiera compuesta

En caso de que intervengan varios capitales financieros formando parte de la prestación y/o la contraprestación hablamos de una operación financiera compuesta. Las cuantías que entrega el prestamista constituyen la prestación, y los capitales que entrega el prestatario constituyen la contraprestación. Sabemos quién es el prestamista porque es quien entrega el primer capital, y a la otra parte se denomina prestatario. Aunque luego cambie el signo de la operación financiera, quien comenzó siendo prestamista se sigue denominando como tal. Siempre se ha de cumplir que en toda operación financiera existe un equilibrio entre lo entregado por el prestamista y por el prestatario. O dicho en otros términos, existe una equivalencia financiera entre los capitales componentes de la prestación y los de la contraprestación.

En el tema de rentas y en el de préstamos desarrollaremos estas operaciones. Un ejemplo típico es un préstamo donde la prestación es única, que es la cantidad que entrega el banco, y la contraprestación múltiple, formada por las mensualidades que abona el cliente para ir devolviendo el préstamo.

Ley financiera

En toda operación financiera existe una ley financiera que permite que la Prestación se iguale a la Contraprestación valorando todos los capitales en el mismo instante del tiempo.

En el caso de una operación financiera simple al estar compuesta únicamente por dos capitales podemos expresar la relación existente entre el capital inicial y final mediante la siguiente expresión funcional

En este caso Co y Cn son financieramente equivalentes en base a la ley financiera

f.

Es una función que nos permite pasar del capital inicial Co al capital final Cn y viceversa. La ley financiera transforma un capital en otro equivalente financieramente y disponible en otro momento del tiempo.

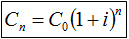

Capitalización

La expresión que nos permite calcular el capital final en función del capital inicial y del tiempo transcurrido en la operación financiera es la ley de capitalización. Cn=f(Co,n).

Capitalizar es la operación financiera que nos permite buscar el equivalente financiero de un capital en un momento futuro del tiempo.

Descuento

La expresión que nos permite calcular el capital inicial en función del capital final y del tiempo transcurrido en la operación financiera es la ley de descuento. Co=f(Cn,n).

Descontar es la operación financiera que nos permite buscar el equivalente financiero de un capital en un momento anterior del tiempo.

En este gráfico expresamos con unas flechas la dirección en la que nos movemos al capitalizar o al descontar. Capitalizar es ir hacia el futuro, descontar es ir hacia el pasado.

Intereses

En toda operación financiera de capitalización se trata de llegar a obtener el montante final o capital final partiendo de un capital inicial en base a cierta ley financiera.

- Capital inicial (Co). Ejemplo: Co=1.000 €

- Capital final (Cn) o montante constituido. Ejemplo: Cn=1.200 €

- Duración de la operación (n). Se ha de indicar en qué unidad temporal viene expresado (años, semestres, meses,…). Ejemplo: n=2 "años"

- Cantidad de Interés de la operación (I0,n=Cn-Co) expresados en euros, o la unidad monetaria con la que se trabaje. Son los intereses de la operación financiera total, la que dura desde 0 hasta n. Ejemplo: I0,2=1200-1000=200 €

- Rédito: Intereses por unidad monetaria. El rédito de capitalización surge al dividir los intereses entre el capital inicial de la operación financiera. Ejemplo: I0,2/Co =200/1000=0,20=20%

- Tanto (i): Si además se expresa por unidad de tiempo surge el denominado tanto de capitalización o tipo de interés del periodo. Para calcularlo debemos dividir el rédito entre el número de periodos. Ejemplo: i=I0,2/(Co∙n)=200/(1000∙2)=0,10=10% "anual" . Es el tipo de interés de la operación financiera