Un préstamo americano es muy sencillo de pagar durante los n-1 primeros periodos, ya que únicamente se pagan intereses.

As=0 para s=1, ..., n-1

ya que en esos periodos no se amortiza nada.

Al final, en el último periodo se amortiza todo el principal

An= C0

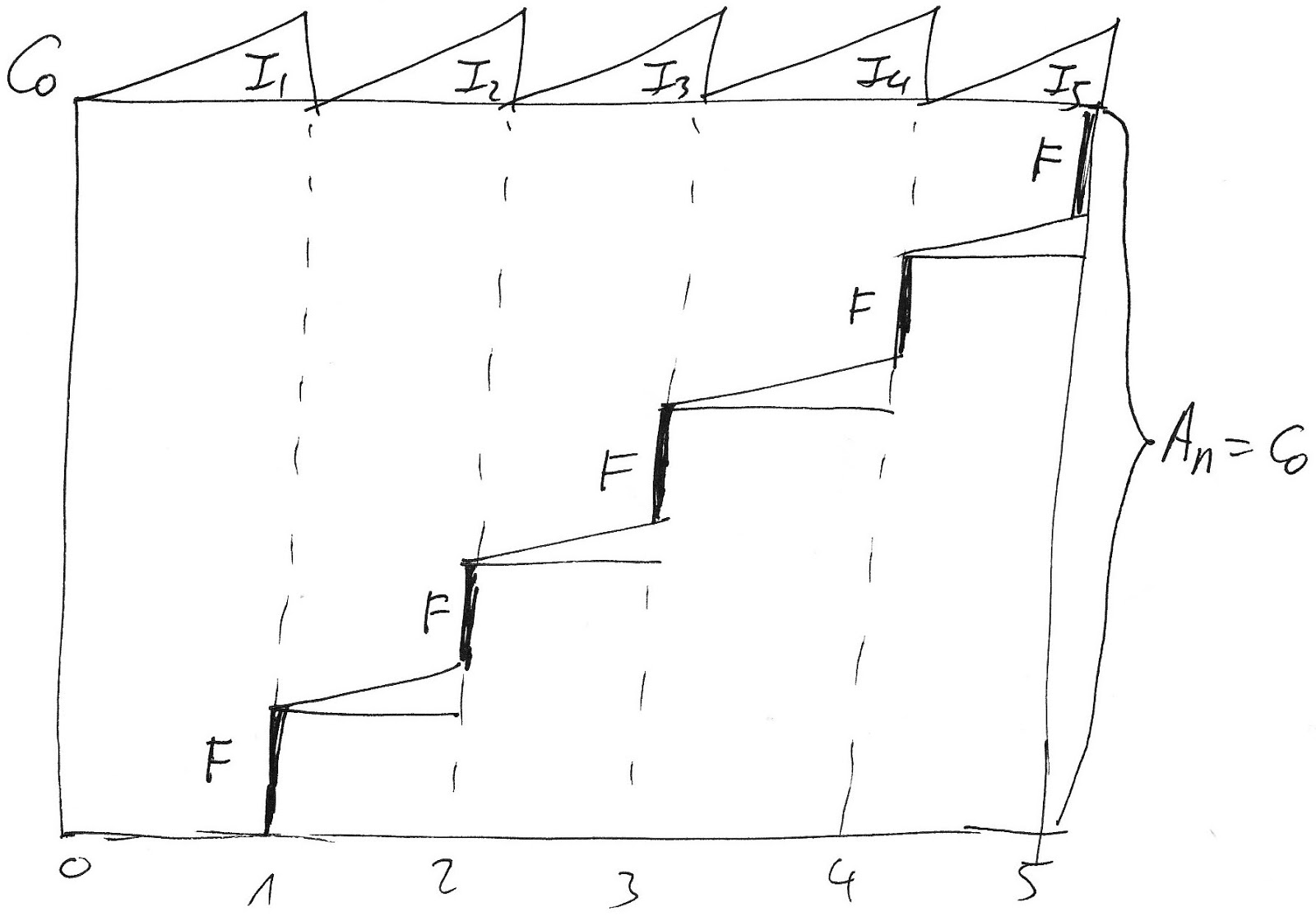

Los intereses se pagan todos los periodos. Si el tipo de interés es constante, todas las cuotas de intereses son constantes y se calculan multiplicando el tipo de interés i por el capital vivo del periodo anterior. Pero, todos los capitales al inicio de periodo son iguales a C0.

Is=i*C0 para s=1, ..., n

Llegar a conseguir el capital C0 al final de la vida del préstamo puede resultar un tanto complicado, ya que es un importe grande. Se puede proceder a constituir este capital mediante un fondo de constitución de capital pospagable, de tantos periodos como el préstamo, y asociado a él.

Justo al inicio de la vida del préstamo americano se contrata un fondo de constitución de capital pospagable de tantos periodos como tiene el préstamo y en general a un tipo de interés distinto.

Si el tipo de interés del préstamo americano es i el del fondo diremos que es i'.

El montante final que se llega a constituir es M que coincide justo con el principal del préstamo M=C0.

Vamos a llamar F a la aportación constante y pospagable que se hace al fondo para llegar a constituir el montante M, que es C0.

El pago periódico que se hace por la suma de las dos operaciones financieras (fondo+préstamo) es:

Pago=F + I

Si el tipo de interés del préstamo i y el tipo de interés del fondo i' coincidieran el pago periódico que se abona con el SinkingFund sería igual al término amortizativo a que se abona por un préstamo francés.

Ejemplo

C0=100.000 €

n=36 meses

i12=1%

i'12=0,75%

Calcular el pago mensual constante que se realiza con el Sinking Fund durante los 36 meses.

Supuesto i=i'

Compruebe que si el tipo de interés del préstamo y del fondo coinciden, por ejemplo, en el 1% mensual el pago conjunto es el mismo que se obtendría pagando un préstamo francés.

En este caso si fuera el 1% mensual, la mensualidad del préstamo francés sería de 3.321,43 €.

Como habitualmente el tipo del fondo es menor que el que aplica el banco por el préstamo se obtiene que el término amortizativo que se ha de pagar por el Sinking Fund habitualmente es mayor que el necesario en caso de ser un préstamo francés.

En nuestro ejemplo: 3.429,97 > 3.321,43

Esto hace que podamos interpretar un préstamo francés como un préstamo en el que cada euro que pagamos en realidad equivale al dinero entregado a un fondo en el que nos remuneraran nuestras aportaciones a un tipo tan alto como el que se cobran en los préstamos. Lo cual está muy bien ya que si ese capital en lugar de destinarlo a pagar el préstamo francés se destinara a un fondo con tipo de interés inferior nos resultaría más costoso.

No conocía esta modalidad. Entonces en el supuesto de que el "i" del fondo es mayor que el "i" del préstamo americano entonces la mensualidad saldría inferior a la del préstamo francés.

ResponderEliminarEfectivamente, si el i del fondo es mayor que el i del préstamo americano la mensualidad que se obtiene es menor que la que se obtendría en el francés. Aunque esto en la práctica no es muy habitual.

Eliminar