La ETTI (Estructura Temporal de los Tipos de Interés) o curva de tipos nos indica la rentabilidad a los diferentes plazos de los bonos cupón cero que existen en un mercado de renta fija.

La ETTI está formada por tipos de interés de contado (tipos spot) que se relacionan con los tipos de interés a plazo (tipos forward) de forma que podemos establecer un caso que relacione ambos.

Supongamos que los datos son las celdas de color rosa, correspondientes a los tipos a plazo (forward) y deseamos calcular la ETTI con las fórmulas que los relacionan.

De esta forma podremos representar gráficamente la ETTI.

Posibles interpretaciones del significado de una curva de tipos invertida en el mercado:

Podemos distinguir entre dos tipos de opciones según el momento en el que se pueden ejercer.

Opciones Europeas

Son aquellas que se pueden ejercer únicamente llegada la fecha de vencimiento.

Opciones Americanas

Son aquellas que se pueden ejercer en cualquier momento hasta la fecha de vencimiento.

Aunque las opciones europeas no se puedan ejercer nada más que en la fecha de vencimiento, esto no supone que no podamos deshacer nuestra posición ya que siempre podemos realizar la operación contraria, si fuimos compradores ahora vendemos o si entramos como vendedores ahora compramos, el Call o la Put que inicialmente se contrató. Eso nos permite compensar un activo con otro, siempre que sean de la misma serie:

mismo activo subyacentes

misma fecha de vencimiento

mismo precio de ejercicio

De esta forma si, por ejemplo, compramos un Call por un precio de 5 € y transcurrido un mes, cuando aún quedan dos meses para el vencimiento, vendemos ese Call por 6 €, estaremos obteniendo un beneficio sin necesidad de esperar a que llegue la fecha de vencimiento.

MEFF

En España meff.es es el mercado oficial de derivados donde se cotizan diversos activos derivados entre los que destacan los futuros y opciones sobre índices, acciones, bonos, electricidad.

Creadores de mercado

Podemos ver los creadores de mercado de MEFF en el siguiente enlace.

Entre ellos se encuentra, por ejemplo SOCIÉTÉ GÉNÉRALE.

Los creadores de mercado (market maker) son brokers que ofrecen contrapartida a los inversores que desean operar con estos derivados. Se comprometen a dar contrapartida, si bien, lógicamente ellos establecen los precios de oferta y demanda de la horquilla.

Los creadores de mercado están obligados a proporcionar liquidez:

están obligados a comprar las opciones que los clientes quieren vender y

están obligados a vender las opciones que los clientes quieren comprar

si bien, los creadores de mercado establecen los precios de la horquilla según su conveniencia:

cuando existe una fuerte presión de los clientes que quieren ...

vender opciones, los creadores de mercado comprarán a precios más bajos

comprar opciones, los creadores de mercado venderán a precios más altos

de esta forma los market makers obtendrán mayores ganancias.

La volatilidad mide la fluctuación de una variable. En finanzas, esta variable hace referencia a los precios de mercado, se estudia en un periodo determinado y se cuantifica habitualmente mediante la varianza o su raíz cuadrada, la desviación típica.

Podemos visitar la página de iVolatility donde existe información y gráficos de volatilidad.

La volatilidad, en relación con el mercado de opciones, se refiere a la fluctuación en el precio de mercado del activo subyacente.

Volatilidad histórica

Podemos calcular la volatilidad de un valor o índice a lo largo de un periodo, por ejemplo un año, tomando la serie de datos históricos de precios y calculando su variación respecto a la media.

Para calcular la volatilidad utilizaremos la raíz cuadrada positiva de la varianza.

La volatilidad implícita es la que el mercado espera y se puede deducir de los precios de mercado en cada momento.

Utilizando la fórmula de Black-Scholes podemos sustituir todos los datos en el modelo salvo la volatilidad. Si despejamos esa volatilidad habremos obtenido la volatilidad implícita.

La volatilidad implícita puede diferir de la volatilidad histórica, siendo mayor o menor que esta. Esta discrepancia nos da información acerca del comportamiento del mercado en este momento en relación con el pasado.

Ejemplo con Excel

Vamos a calcular la volatilidad implícita utilizando la herramienta de Solver en Excel usando el archivo de Excel descargable en el post Modelo de Black-Scholes.

Datos:

S = 105

X = 100

T = 1 año

i = 10% efectivo anual

C = 12 €

Observe que C la prima del Call se da como dato ya que podemos consultarla como valor de mercado en este momento. Lo que nos piden es la variable que falta, que es la volatilidad (sigma).

Montamos nuestro Solver.

En Opciones pedimos mayor precisión.

Finalmente obtenemos el valor de la volatilidad que es

σ = 22,763838%

Volatilidad en el mercado

Veamos una página que ofrece información sobre la volatilidad de los precios de los activos.

El Open Interest o Interés Abierto, que se puede ver en la imagen anterior, hace referencia al número de contratos vivos de ese tipo (Call o Put, y de esa serie) que se encuentran activos y que no se han compensado con un contrato de signo contrario.

Por ejemplo, en la cuarta fila de la imagen vemos un Call de ATOS con precio de ejercicio $9.00 y vencimiento a 77 días, con una volatilidad implícita de 288,84% y un Open Interest de 28.715 contratos.

Esto significa que de esa serie existen 28.715 contratos Call que están vivos, activos.

Cotizaciones de opciones

Para ATOS veamos las cotizaciones de Call y Put.

Puede consultar los datos de banco Santander en opciones:

En el campo de las opciones financieras la paridad Put-Call hace referencia a una posición de equilibrio del mercado que relaciona el valor del un CALL y un PUT. Viene expresada por una fórmula en la que intervienen:

el valor de una opción CALL

el valor de una opción PUT

el precio spot del activo subyacente en t=0

y el tipo de interés, para que quede todo valorado en el mismo instante (t=0)

Esa fórmula se debe cumplir y si no se cumple se podría establecer una estrategia de arbitraje para obtener un beneficio cierto operando en el mercado.

El CALL y el PUT implicados en la formula que veremos son de tipo Europeo y deben ser de la misma serie:

mismo activo subyacente

tener el mismo precio de ejercicio (strike) y

la misma fecha de vencimiento

Fórmula

Nomenclatura utilizada para los activos que podríamos tener en cartera:

C → CALL comprado

-C → CALL vendido

P → PUT comprado

-P → PUT vendido

S → valor del activo subyacente en el mercado de contado (Spot) en t=0, si son acciones estamos largos o comprados en acciones

-S → posición corta en el activo subyacente en t=0, estamos vendidos (cortos) en acciones

E → Precio de Ejercicio (Strike)

r → rentabilidad libre de riesgo, expresada como tanto instantáneo anual

t → años

Interpretación gráfica

Generamos una compra de un CALL, una venta de un PUT y las sumamos para obtener nuestra estrategia.

Vamos a sumar en vertical las gráficas de una opción CALL comprada y una opción PUT vendida, ambas europeas de la misma serie (mismo Strike Price y misma fecha de vencimiento) y, para simplificar, con la misma prima.

Podemos observar que al sumar verticalmente se obtiene la gráfica de un Futuro comprado.

C - P = F

CALL - PUT = Futuro

Introduciendo un Bono

Cuando vimos el tema de los futuros comprobamos que un Futuro comprado es igual a un Bono más el contado.

F+ B = S

Futuro + Bono = Contado

Nomenclatura:

F → Futuro comprado

-F → Futuro vendido

B → Bono comprado

-B → Bono vendido (emitido)

Podemos ver con detalle la suma de los gráficos en vertical, observando que Futuro + Bono = Contado.

Otras equivalencias

Ya hemos visto que se cumple que Futuro + Bono = Contado

F + B = S

Ahora podemos despejar de otras formas

-B = F - S (podemos crear una emitir bonos sintéticos a tipos de interés bajos)

- S= - F - B (podemos invertir contra el mercado simulando operar a corto con el contado)

Consideremos que el Futuro se obtiene con un CALL comprado y un PUT vendido: F = C - P

Sustituyendo obtenemos:

C - P + B = S

Llegando a la fórmula de la paridad Put-Call

Consideremos también que el Bono es un bono cupón cero cuyo nominal hacemos coincidir con el precio de ejercicio de las opciones. Entonces sería B=E, siendo E el strike (precio de ejercicio), pero existe un inconveniente ya que el precio de ejercicio está valorado a fecha de vencimiento t=n, y el resto de variables están valoradas en t=0 que es cuando se contratan las opciones CALL y PUT. Es en t=0 cuando se pagan o cobran las primas por lo que debemos descontar el strike, obteniendo la siguiente expresión.

C - P + E/(1+i)^n = S

Si trabajamos con un tanto instantáneo r la fórmula queda como:

C - P + E · e-rt = S

Y ahora podemos despejar y obtener otras posiciones:

C + E · e-rt = S + P

Esta es la fórmula de la paridad Put-Call que habíamos utilizado inicialmente.

Myron Scholes, canadiense-americano ganador del premio Nobel en 1997 junto con Robert Merton

El modelo calcula el valor teórico de una opción, bajo una serie de supuestos, utilizando procesos estocásticos y dando lugar a una fórmula que da el valor de la prima en función de unos parámetros de entrada.

C → Valor de una opción CALL europea (prima) en T=0.

S → Precio Spot del activo subyacente en T=0

E → Precio de Ejercicio (strike)

T → Duración en años, hasta fecha de vencimiento

σ → Volatilidad (desviación típica)

r → Tasa de interés libre de riesgo anual como tanto instantáneo

N() → Distribución Normal N[0,1]

Hoja 6

Calculamos un caso con los valores de entrada proporcionados por las celdas de color rosa. El valor de salida es la celda de color naranja donde se obtiene el valor del CALL.

Hoja 7

Creamos una tabla de tres columnas:

columna I → n indica el número de pasos del modelo del árbol binomial

columna J → CALL es el precio obtenido aplicando el modelo del árbol binomial con la fórmula programada mediante código VBA

columna K → Es la columna de Diferencia entre el precio del CALL calculado con la fórmula programada y el valor de la celda naranja obtenido mediante el método de Black-Scholes

Podemos ver cuando n tiende a infinito ambos métodos convergen. Cuando el número de pasos del método binomial tiende a infinitos el valor teórico obtenido coincide con el que proporciona el método de Black-Scholes.

Un Random Walk es un proceso estocástico que describe un camino consistente en realizar una serie de pasos aleatorios.

Esa trayectoria aleatoria se puede dar en una dimensión, en dos dimensiones, en tres o más dimensiones.

Random Walk en una dimensión

Hoja1

En el archivo descargable indicado a inicio de este post encontramos un paseo aleatorio unidimensional. Si se interpreta como saltos dentro de una recta, se trataría de ver saltos a la derecha o izquierda respecto de la posición que se tiene en cada momento. Esto es, dada una posición inicial (1.000) se trataría de ir hacia la derecha o hacia la izquierda un paso de longitud el 3% de esa posición inicial.

Otra forma de interpretarlo es verlo como una serie temporal, a lo largo de un eje de tiempos.

Hoja2

Ahora vamos a crear un conjunto de 20 series de que contienen 2.000 saltos aleatorios cada una de ellas. En el gráfico siguiente hemos tomado escala logarítmica para que se pueda ver mejor el rango de variación de las curvas.

Random Walk en dos dimensiones

Podemos crear un paseo aleatorio en dos dimensiones. Esto también se conoce como el caminar del borracho. Vea la Hoja3.

Supongamos un borracho que parte de un punto central en el plano cartesiano, el punto (0,0). El borracho puede dar pasos de longitud r, donde inicialmente hacemos que r sea igual a 1. Podríamos pensar en pasos de un metro de longitud. La dirección hacia la que se dirige es aleatoria, de forma que el ángulo puede ser cualquiera entre 0º y 360º.

Para transformar estas dos variables (r que es el radio y θ que es el ángulo) usamos el concepto de coordenadas polares y como se transforman en las conocidas coordenadas cartesianas del plano.

Para enseñar a programar a los niños existe un adorable programa denominado Turtle Art con el que se pueden hace figuras geométricas y dibujos en general. Si usamos números aleatorios podemos ver una imagen donde explicamos a los niños que la tortuga se ha vuelto loca.

Random Walk en tres dimensiones

El concepto de random walk comenzó en 1827 cuando el botánico Robert Brown estudió el movimiento del polen. También es importante la aportación de Albert Einstein de 1905 sobre el movimiento browniano de pequeñas partículas.

Matemáticamente se podría estudiar el movimiento aleatorio en más de tres dimensiones. Aunque perdemos la representación gráfica, esto no es problema ya que, podemos utilizar matrices o en programación arrays.

Random walk 2D en Python

Veamos cómo programar un paseo aleatorio en dos dimensiones en Python.

# El caminar del borracho

# Un paseo aleatorio en dos dimensiones

# Se parte del punto (0,0) del plano cartesiano

# Cada paso que se da es de longitud r

# El ángulo con el que se da cada paso es aleatorio

import random

import math

import matplotlib.pyplot as plt

random.seed()

n=100 # número de pasos

r=1 # longitud del paso

x=y=0 # punto de partida (x,y)=(0,0)

listax=[x]

listay=[y]

for i in range(n):

angulo=random.random()*math.pi*2 # en radianes

x+=r*math.cos(angulo)

y+=r*math.sin(angulo)

listax.append(x)

listay.append(y)

plt.plot(listax,listay)

plt.show()

Veamos el código para dos paseos aleatorios.

import random

import math

import matplotlib.pyplot as plt

random.seed()

n=100000 # número de pasos

r=1 # longitud del paso

x1=y1=x2=y2=0 # punto de partida (x,y)=(0,0)

lista1x=[x1]

lista1y=[y1]

lista2x=[x2]

lista2y=[y2]

for i in range(n):

angulo1=random.random()*math.pi*2 # en radianes

angulo2=random.random()*math.pi*2 # en radianes

x1+=r*math.cos(angulo1)

y1+=r*math.sin(angulo1)

x2+=r*math.cos(angulo2)

y2+=r*math.sin(angulo2)

lista1x.append(x1)

lista1y.append(y1)

lista2x.append(x2)

lista2y.append(y2)

plt.plot(lista1x,lista1y)

plt.plot(lista2x,lista2y,'--r')

plt.show()

En tres dimensiones sería como ver el revoloteo de un moscardón algo ebrio.

La formación de una cartera de valores óptima. El modelo de Markowitz

Cartera

El concepto de cartera, en la acepción que nos interesa, hace referencia al conjunto de valores mobiliarios que una persona física o jurídica posee en un momento determinado y que forman parte de su patrimonio.

En inglés el término empleado es el de portfolio. En general, la cartera puede contener cualquier activo financiero, si bien normalmente entenderemos que está compuesta por un conjunto de acciones.

Cuando hablamos de 'selección de carteras', estamos hablando naturalmente de 'selección de acciones'.

Una buena cartera es más que una larga lista de acciones (en general, activos financieros), es en su totalidad un buen equilibrio que proporciona al inversor la protección y oportunidades con respecto a un amplio rango de contingencias.

El inversor debería construir su cartera en función de sus necesidades y objetivos particulares.

La finalidad de la formación de carteras puede ser:

Controlar una determinada empresa

Rentabilizar transitoriamente cierto capital

Procurar evitar el efecto de la erosión monetaria del dinero, invirtiendo en acciones que guarden estrecha correlación con el índice general de precios. Se trataría de una inversión a largo plazo.

Colocar a largo plazo los excedentes de rentas (ahorro) con el fin de disfrutar posteriormente de una renta complementaria.

Diversificación de la inversión

Otros motivos: ahorro fiscal, prestigio, coleccionismo, ...

En general el inversor, a la hora de formar una cartera, trata de combinar los diferentes activos individuales de tal modo que el activo mixto resultante o cartera garantice una rentabilidad, seguridad y liquidez 'aceptables', Si bien, estos tres objetivos de toda inversión financiera son normalmente incompatibles entre sí.

La inversión en valores mobiliarios es una típica inversión financiera, que como tal, tiene una serie de características que la diferencian de las inversiones productivas o en activos reales. Tales características son:

Fraccionabilidad. Aunque no podemos invertir en menos de un título, lo cierto es que el valor de éstos suele ser normalmente de reducido importe para facilitar la inversión del pequeño ahorrador. Pero en el caso de que el importe fuese mayor, estaríamos probablemente en un mercado dirigido a inversores de mayor entidad que seguirían considerando el precio de un título como una pequeña fracción de su capacidad de inversión. Por ello, en teoría aceptamos la fraccionabilidad de la inversión, cosa que normalmente no sucede con inversiones productivas.

Liquidabilidad. Los activos financieros disponen normalmente de mercados secundarios desarrollados que permiten que el inversor conozca en todo momento bastante bien, con aceptable grado de objetividad, el valor de realización de su cartera. El inversor puede fácilmente liquidar su inversión, cosa que no sucede en las inversiones productivas.

Diversificabilidad. Como consecuencia de la fraccionabilidad de la inversiones financieras, el inversor puede distribuir sus recursos (propios o ajenos) entre una amplia gama de activos. Esto reporta una gran ventaja como veremos posteriormente, a saber, reducir el riesgo de su inversión.

Flexibilidad temporal. Las inversiones productivas comprometen a los inversores normalmente durante un largo periodo de tiempo. Las inversiones en activos financieros, debido a sus característica de poseer un elevado grado de liquidez, permiten al inversor realizarlas fácilmente en prácticamente cualquier momento del tiempo y con la liquidez obtenida proyectar nuevas inversiones.

Dos son las vías mediante las que se obtiene rentabilidad de una inversión financiera o cartera:

Rentabilidad en sentido estricto. En forma de dividendos en el caso de títulos de renta variable (acciones) o intereses cuando se trata de títulos de renta fija. Los derechos de suscripción preferente cuando son vendidos por su titular no constituyen, en realidad, una fuente de rentabilidad, sino una forma de realizar parcialmente la parte alícuota que le corresponde en las reservas que la empresa ha ido acumulando por cuenta de sus accionistas. Si el mercado secundario funciona con cierto grado de eficiencia, la cotización de las acciones disminuirá en la proporción necesaria como para compensar esa aparente o falsa fuente de rentabilidad.

Las ganancias de capital. Son las que se producen al vender en el mercado secundario los títulos por un precio superior al de adquisición (plusvalía). Si bien dichas ganancias se tornan pérdidas cuando se realizan los títulos por un precio inferior al de adquisición (minusvalías).

El nacimiento de la teoría de la selección de carteras. Las aportaciones de Markowitz y Tobin

La teoría de selección o formación de carteras nace con las aportaciones de Markowitz (1952) y Tobin (1958). Posteriores aportaciones de otros autores han contribuido a su perfección y desarrollo.

La gran aportación de Markowitz fue establecer lo que podríamos denominar la conducta racional del inversor, sin restar méritos a su tratamiento analítico. La conducta racional del inversor consiste en que éste formará o seleccionará su cartera de forma que maximice la rentabilidad para un nivel de riesgo determinado, o que minimice el riesgo de la cartera para una cierta rentabilidad dada.

El inversor se encuentra presionado por dos fuerzas de sentido contrario:

el deseo de ganancias

la aversión al riesgo

En función de sus preferencias personales elegirá una cierta combinación rentabilidad / riesgo.

Los cambios de precios son aleatorios (random walk)

Tres versiones del mercado eficiente

Forma débil de eficiencia

Forma semifuerte de eficiencia

Forma fuerte de eficiencia

La formación de una cartera de valores óptima. El modelo de Markowitz

El nacimiento de la teoría de la selección de carteras. Las aportaciones de Markowitz y Tobin

El rendimiento y el riesgo de un activo financiero

La rentabilidad se ajusta a una distribución normal

Rendimiento y riesgo de una cartera

El modelo de selección de carteras de Markowitz. La regla de decisión medi-varianza

Determinación del conjunto de carteras eficientes

CAPM (Capital Asset Pricing Model)

La cartera del mercado

Línea del mercado de capitales. CLM (Capital Market Line)

Hipótesis del CAPM

Beta. Volatilidad

Riesgo sistemático (sistémico) y riesgo específico

Línea del mercado de valores. SML (Security Market Line)

Cartera eficiente

Resumen gráfico

Críticas al CAPM

Líneas de investigación

Referencias

Introducción

El CAPM (Capital Asset Pricing Model) es el modelo de valoración de activos financieros (AF) que ha demostrado su validez al ser contrastado con la realidad.

El tema aquí recogido se encuadra en la temática de los activos financieros y de los mercados de capitales, en el marco del razonamiento económico. La bolsa solo es una parte del mercado de capitales.

Los mercados de capitales o la bolsa constituyen novedades relativas dentro de la ciencia económica.

Es conveniente conocer los mecanismos de trasvase temporal (a lo largo del tiempo) de recursos y la conversión de ahorro en inversión, sea financiera o real.

Economía financiera (financial economics)

Afortunadamente desde hace algunas décadas está surgiendo un área de especialización nueva dentro de la Economía cuyos temas contemplan:

la oferta y demanda de activos financieros

el comportamiento de los demandantes de AF

los procesos de creación de AF

la interacción y formación de precios a través de los mercados

la microestructura económica de los mercados

la importancia de los mercados para la transmisión de la política monetaria y financiera

la innovación financiera

... ... ...

todo ello desde la perspectiva metodológica de la Economía y con un tratamiento predominantemente analítico y empírico.

Se trata de un área interdisciplinar con aportaciones de:

economía de la empresa

micro y macroeconomía

equilibrio general dinámico

teoría de la incertidumbre

teoría de la información

Está enlazada con la teoría monetaria:

El dinero es un activo peculiar que guarda relaciones de sustitución con el resto de AF

Los efectos de la política monetaria y financiera se producen precisamente a través de los mercados de capitales por acción de:

variación de los agregados monetarios y financieros

variación de los tipos de interés

El CAPM es le modelo sobre el que gravita la moderna economía financiera.

Fecha en la que finaliza el contrato de opciones. Todas las opciones tienen una fecha de vencimiento, pasada la cual dejan de existir y no tienen ningún valor.

Cuanto más tiempo quede para el vencimiento más valor tienen las opciones.

Ejemplo. Telefónica cotiza a 18 euros las opciones call de Telefónica con precio de ejercicio 20 euros y vencimiento al día siguiente no tienen casi ningún valor, ya que es muy difícil, aunque no totalmente imposible, que Telefónica suba de 18 a 20 euros en un día. Sin embargo, si la fecha de vencimiento de esa opción es dentro de 1 año su valor aumenta mucho, ya que es mucho más probable que Telefónica suba de 18 a 20 euros en 1 año.

Precio de ejercicio

Strike

Es el precio que fijado en el contrato para realizar la compraventa en la fecha de vencimiento

Es el precio al que el comprador de una opción puede comprar (caso de haber adquirido una opción call) o vender (si hubiera adquirido una opción put) el Activo Subyacente.

El vendedor de la opción se obliga, respectivamente, a vender o comprar, en caso de que el comprador ejerza el derecho.

A las Opciones con un mismo Precio de Ejercicio y el mismo Vencimiento se les denomina serie.

Activo subyacente

Es el activo al que está referenciada la opción.

En las opciones sobre el IBEX 35 el activo subyacente es una cartera representativa del índice IBEX 35 en la misma proporción con la que cada acción participa en el índice.

En las opciones sobre acciones de Telefónica el activo subyacente es la acción de Telefónica.

Prima

La Prima es la cantidad de dinero que el comprador de una Opción paga por adquirir el derecho de compra (Opción Call) o de venta (Opción Put).

Esta misma cantidad de dinero (Prima) es la que recibe el vendedor de la Opción, obligándole a, en caso de ejercicio, vender (en el caso de una Opción Call) o comprar (para una Opción Put) el activo subyacente al precio fijado (Precio de Ejercicio).

Lo que se negocia en el Mercado de Opciones es la Prima.

Compradores y vendedores establecen diferentes precios de demanda y oferta de las Opciones, en base a sus expectativas sobre la evolución del precio del activo subyacente.

Cuando el precio de demanda y oferta coinciden se produce un cruce, es decir, se realiza una operación.

El comprador paga la prima

El vendedor cobra la prima

Factores que influyen en el valor de la Prima

• Precio de la acción hoy (Precio del Activo Subyacente).

• Precio al que queremos asegurar el precio (Precio de Ejercicio).

• Tiempo durante el que queremos asegurar ese precio (Día de Vencimiento).

• Dividendos que paga la acción durante ese periodo (Dividendos).

• Tipo de interés libre de riesgo que existe en ese momento (Tipo de Interés).

• Las expectativas que tengamos acerca de cuánto y con qué frecuencia va a variar el precio de la acción en el periodo establecido (Volatilidad).

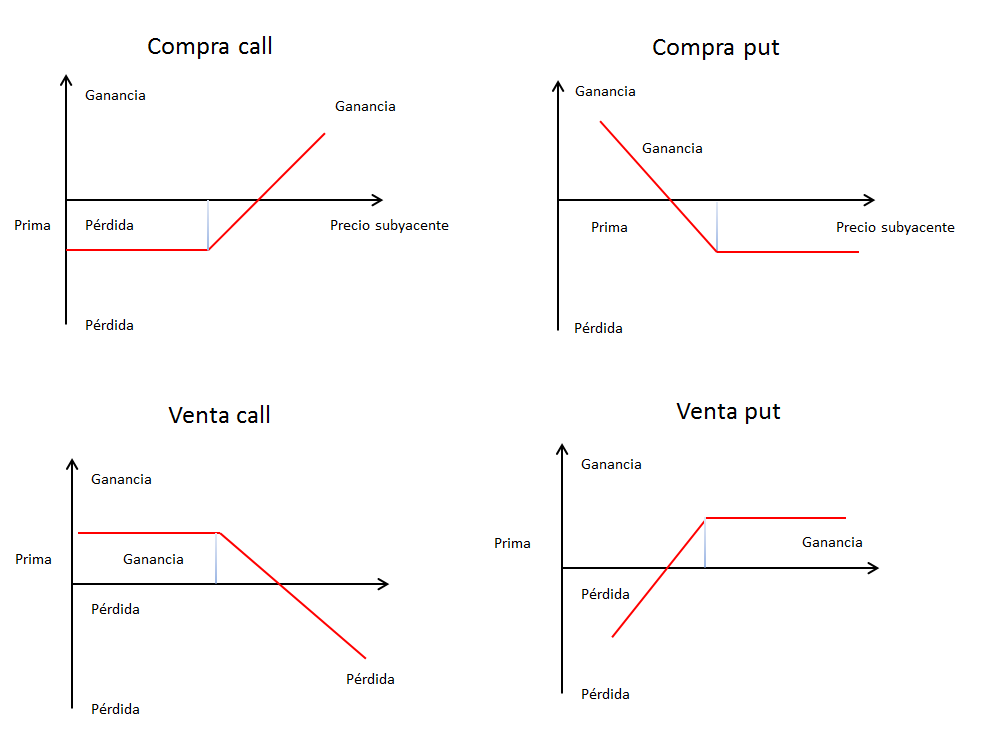

Una opción CALL da a su comprador el derecho, pero no la obligación, a comprar el activo subyacente a un precio predeterminado llamado precio de ejercicio, a una fecha concreta llamada fecha de vencimiento.

El vendedor de un CALL tiene la obligación de vender el activo subyacente en el caso de que el comprador quiera ejercer su derecho.

Comprador (paga la prima) → Tiene derecho a comprar el activo subyacente si quiere

Vendedor (recibe la prima) → Tiene la obligación de entregar el activo subyacente si se lo piden

PUT - opciones de venta

Una opción PUT da a su comprador el derecho, pero no la obligación, a vender el activo subyacente a un precio predeterminado llamado precio de ejercicio, a una fecha concreta llamada fecha de vencimiento.

El vendedor de un PUT tiene la obligación de comprar el activo subyacente en el caso de que el comprador quiera ejercer su derecho.

Comprador (paga la prima) → Tiene derecho a vender el activo subyacente si quiere

Vendedor (recibe la prima) → Tiene la obligación de adquirir el activo subyacente si se lo piden

Posiciones simples

Compra de una opción de compra → long call (CALL comprado) → derecho a comprar

Venta de una opción de compra → short call (CALL vendido) → obligación de compra

Compra de una opción de venta → long put (PUT comprado) → derecho a vender

Venta de una opción de venta → short put (PUT vendido) → obligación de venta

Opciones CALL

Posición

COMPRADOR

VENDEDOR

Derecho u obligación

Derecho

Obligación

Expectativas del inversor

Alcista

Bajista

Beneficios

Ilimitados

Prima

Pérdidas

Prima

Ilimitadas

Opciones PUT

Posición

COMPRADOR

VENDEDOR

Derecho u obligación

Derecho

Obligación

Expectativas del inversor

Bajista

Alcista

Beneficios

Ilimitados

Prima

Pérdidas

Prima

Ilimitadas

Gráficas

Veamos estos mismos gráficos pero representando en el eje vertical no la ganancia o pérdida sino el valor de la cartera. En este caso se supone que la prima ya se ha pagado o cobrado y lo que nos interesa representar es qué valor alcanza nuestro activo en cartera en función de los diferentes precios del activo subyacente a fecha de vencimiento.

Se desea conocer el valor financiero hoy de una renta que se comenzará a percibir dentro de 2,5 años, siendo la primera cuantía de 10.000 € y las sucesivas cada trimestre incrementándose cada una de ellas en 1.000 € respecto a la anterior. El número de términos de la renta es de 40 y se valora al 10,0% nominal anual.

Una señora desea constituir un montante de 8.000.000 € en un periodo de 5 años aportando al inicio de cada mes una cantidad constante. La cuenta bancaria remunera sus aportaciones al 13,0% efectivo anual. Transcurridos 3 años, y antes de efectuar la aportación que vence en ese instante renegocia con el banco las condiciones produciéndose los siguientes cambios. Alargan la duración total de la operación en un año, las aportaciones pasarán a ser trimestrales prepagables, abonándose la primera en este mismo instante, el tipo de interés baja un punto, y el montante previsto inicialmente se desea incrementar en un 20%. Calcular la trimestralidad constante que hace esto posible.

Un joven al cumplir los 18 años se hace acreedor de una renta perpetua pospagable de a= 40.000 € mensuales. El banco que le ha de pagar la renta le propone abonar durante los 10 primeros años una mensualidad de b euros pospagables, y durante el tiempo restante reducir a la mitad el importe previsto inicialmente, esto es, a/2=20.000 €. Calcular b para que le resulte indiferente ambas alternativas valorando al 12,0% nominal anual.

Un ahorrador pretende alcanzar un montante de 9.500.000 € ahorrando durante 4 años en base a aportaciones prepagables constantes a un fondo que proporciona un 13,0% efectivo anual. Han transcurridos 3 años y el fondo reduce el tipo de interés hasta el 9,0% nominal anual. El ahorrador en este momento debe incrementar las aportaciones que quedan comenzando por la que vence en este momento. Calcular el importe de la nueva mensualidad prepagable que se ha de pagar durante los últimos 12 meses para llegar a obtener el montante previsto.

Se contrata un préstamo de 470.000 €, a 15 años, a tipo fijo del 12% nominal anual con pagos mensuales constantes. Transcurridos 3 años el prestatario solicita un periodo de carencia total de un año y seguido de dos años de carencia normal. El banco accede a la petición pero imponiendo como condición que la duración total del préstamo no aumente y que en los últimos 9 años el préstamo se comporte como un préstamo italiano de pago mensual. Calcular la última mensualidad.

La función PAGO en inglés es PMT, que es la abreviatura de Payment.

La función VA en inglés es PV, que es el acrónimo de Present Value.

Un industrial desea adquirir un solar para ampliar su nave. Prevé que necesitará 2.000.000 € dentro de 3 años. Para alcanzar dicho montante comienza a ahorrar una cantidad constante de a euros al inicio de cada mes en una cuenta bancaria que proporciona una rentabilidad del 12,0% nominal anual. Transcurridos 2 años estima que el solar tendrá un precio mayor al previsto, siendo su precio definitivo de 3.000.000 €. Para hacer frente al nuevo precio decide aumentar las aportaciones mensuales prepagables, siendo ahora las 12 últimas aportaciones de b € en lugar de los a € inicialmente previstos. Calcular b para que el industrial llegue a obtener el montante necesario para adquirir el solar.

Primero calculamos a, que es la mensualidad prepagable que se ha de abonar para llegar a constituir un montante de 2.000.000 € en 3 años.

Luego calculamos la reserva matemática o saldo financiero de la operación en t=24 por la izquierda. A este importe también le vamos a llamar M24 porque es le montante constituido con las 24 primeras aportaciones de a €, valorado en t=24.

Finalmente planteamos una nueva equivalencia financiera. Ahora tendremos que llegar a constituir un montante M' de 3.000.000 € en base al capital constituido hasta t=24 que es M24, capitalizado 12 meses, más una aportación prepagable de b € durante los últimos 12 meses.

De esta última equivalencia financiera podremos despejar b.