Un ahorrador desea constituir, dentro de 4 años un montante M. Para ello

decide ahorrar efectuando aportaciones trimestrales de 8.700 €, comenzando

hoy mismo la primera. El depósito se remunera al 5,40% nominal anual. Con el

plan previsto llegaría a constituir el montante M, pero sucede que

transcurridos 2,5 años el banco informa que el tipo de interés aplicable al

depósito se reducirá, pasando a ser del 4,20% efectivo anual. Calcular la

cantidad X que debe aportar el ahorrador, en ese momento, de forma

adicional, para llegar a constituir el montante previsto inicialmente sin

alterar la trimestralidad aportada.

Celda C17: calculamos el montante final de la renta (M) considerando que el tipo de interés no cambia. Es lo que teníamos previsto constituir cuando se firmó el contrato en t=0 y sabíamos que trabajaríamos con un tanto del 1,35% trimestral constante durante 16 trimestres. Para calcular el montante M usamos la función VF.

Celda C18: calculamos el valor final del primer tramo de la renta. El primer tramo está compuesto por 10 términos trimestrales prepagables, de 8.700 €, valorados al i4=1,35% trimestral. Este primer tramo queda valorado en t=10 usando la función VF.

Celda C19: calculamos el valor final del segundo tramo de la renta. El segundo tramo está compuesto por 6 términos trimestrales prepagables de 8,700 €, valorados al i4'. Para valorarlo usamos la función VF.

Planteamos la equivalencia financiera en t=16. El importe X es la cantidad necesaria que se ha de pagar en t=10 para compensar la bajada del tipo de interés si pretendemos llegar el montante M que previamente habíamos previsto.

De esta equivalencia financiera tendremos que despejar X.

El Sr. A y el Sr. B compran a partes iguales, una Letra del Tesoro con vencimiento a 12 meses por la que pagan 960 €. Al cabo de 2 meses el Sr. A vende su parte al Sr. B, manteniendo éste la Letra hasta su vencimiento. Si la TIR del Sr. B ha sido del 4,0%, determinar la TIR del Sr. A.

El método 2 utiliza Solver. El método 1 obtiene la rentabilidad del Sr. A planteando las ecuaciones y despejando el precio de compra-venta P y la rentabilidad del Sr, A.

También disponemos del método 3 donde se despeja directamente el valor de rA.

Una empresa dispone de un capital inicial C. Durante el primer año por unas malas inversiones peridió el 30% del capital disponible, durante el segundo año perdió el 20% del capital que quedaba, y durante el tercer año volvió a perder el 10% del capital que restaba el año anterior. Transcurridos los tres años la empresa contaba únicamente con un capital de 50.400 €. Determinar el capital incial C.

La cesta de la compra de una familia habitualmente se destina en un 34% a alimentación, el 33% son productos de limpieza, el 22% son bebidas y el 11% menaje. El incremento de precio de cada uno de estos tipos de productos durante el último año ha sido el siguiente: la alimentación se ha incrementado un 4%, los productos de limpieza se han incrementado un 13%, las bebidas han subido un 15% y el menaje ha bajado un 6%. Determinar el incremento en euros que ha experimentado la cesta de la compra durante el último año si la última factura ha sido de 975 € correspondiente al mes actual.

En una reunión el 25% son hombres y el resto mujeres. Posteriormente se retiran el 40% de los hombres y el 70% de las mujeres. ¿Qué porcentaje de las personas que quedan son hombres?

En unas elecciones municipales el candidato ganador obtuvo el 60% de los votos, y sabemos que sacó 1.500 votos más que el otro candidato. Determinar el número de electores que emitieron su voto, supuesto que no existieron votos nulos, ni votos en blanco.

En una empresa de 9.000 trabajadores, 3.000 disponene de titulación universitaria. La nómina conjunta que percibe el colectivo de titulados universitarios es de 8.130.000 €. Sabiendo que la retribución de éstos es un 62,0% superior a la de trabajadores sin titulación universitaria calcular el importe de la nómina total de la empresa.

Una asociación sin ánimo de lucro pide un préstamo por importe de 649.000 € . Transcurrido un año ha de devolver 674.172 €. Determine la tasa de interés anual que ha soportado.

Recuerdo cuando, hace ya bastantes años, el periódico costaba 0,90 € y subió hasta costar 1 €. Actualmente, con el tema de la presa en Internet ya no sabría decirte cuanto cuesta el periódico. Cuando preguntabas a la gente cuánto había subido el periódico, muchos podrían llegar a decirte de forma equivocada que había subido un 10%. Su razonamiento se basaba en algo aparentemente lógico, pero erróneo. Veían que el incremento de precio era de 0,10 €, y que el periódico finalmente valía 1 €. Por pura lógica 10 céntimos de euro frente a un euro es un 10%. Pero el razonamiento que realizaban es incorrecto.

10 / 100 = 0,10 = 10% (erróneo planteamiento)

El error proviene de dividir el incremento entre el precio final. Se debe dividir el incremento entre el precio inicial.

10 / 90 = 0,11111.... = 11,11%

Así, que el periódico subió más de un 10%. Subió un 11,11%.

Para determinar el incremento de precio, o de cualquier otra magnitud siempre hemos de considerar la siguiente operación:

Como el numerador es el incremento de precio, también podemos expresarlo así:

Por tanto, es importante recordar que siempre se ha de dividir entre el Precio Inicial y no sobre el final.

Ejemplo

Calcular el incremento de precio que experimenta un artículo que sube desde los 400 hasta los 480 euros.

Método 1

(P1-P0)/P0 = (480-400)/400 = 80/400 = 20%

Método 2

(P1/P0)-1 = (480/400)-1 = 20%

Este segundo método, consiste en dividir el precio final (P1) entre el precio inicial (P0) y luego restar 1. En realidad es lo mismo que el método 1, como no podría ser de otra forma. Este es el método que prefiero cuando dispongo de una calculadora, o cuando utilizo Excel. El motivo de esta preferencia obedece a que, con calculadora en mano, y tratándose de cifras que no permiten el calculo mental, únicamente tengo que hacer una operación que es la división, ya que restar uno se hace fácilmente 'de cabeza'.

Por ejemplo, intente calcular, con calculadora en mano, el incremento porcentual que se experimenta al pasar de 234 y 317. Verá que al hacer la división de 317 entre 234 se obtiene la cifra: 1,35470085. Esto ya nos dice que el incremento ha sido del 35,47%. Observe que hemos restado 1 de cabeza, y que sabemos que la cifra obtenida está expresada en tanto por uno: 0,35470085. Ahora solo nos falta pasarla a porcentaje y redondear un poco. El resultado es: 35,47%.

¿Cuánto costaba el bolso antes de las rebajas?

Ejemplo

Una señora va a las rebajas y compra un estupendo bolso por 140 €. El bolso estaba en un estante con un gran cartel que ponia 20% de Descuento. La señora quiere conocer el precio del bolso antes de las rebajas. Para ello dispone de dos métodos:

El método clásico: rascar la etiqueta para ver el precio que había debajo, o bien

Efectuar un sencillo cálculo de porcentajes

¿Qué cálculo ha de realizar la señora para conocer el precio del bolso antes de las rebajas?.

Posibles soluciones

168 €

175 €

La solución incorrecta es 168 €

140+20%*140 =

= 140(1+0,20) =

= 140*1,20 =

= 168

Es incorrecta porque el 20% no se ha de aplicar al precio ya rebajado sino al precio que había antes de las rebajas.

La solución correcta es 175 €

Llamenos P al precio del bolso antes de las rebajas, así podemos aplicar el 20 de descuento sobre P:

P-20%*P=140

P-0,20*P=140

P(1-0,20)=140

De la ecuación anterior despejamos P

P=140/0,80

P=175 €

CONCLUSIÓN

Al aplicar porcentajes es muy importante saber sobre que importe (base) se aplica. No es lo mismo el 20% de 175, que el 20% de 140. Y lo que debemos aplicar, en este caso, es el 20% al precio antes de las rebajas.

La importancia de los porcentajes en las finanzas

En el campo de las finanzas es fundamental tener claro el tema de los porcentajes, ya que estaremos trabajando todo el tiempo con tipos de interés que no son sino un porcentaje que nos indica la tasa a la que se rentabiliza el dinero. Así, sin entrar en muchos detalles, un tipo de interés del 5% anual lo que indica es que transcurrido un año, un cierto capital inicial se incrementará en un 5%. El incremento es lo que conocemos como intereses.

Por ejemplo, si el capital inicial es de 40.000 €, y el tipo de interés es del 5%, los intereses, transcurrido un año, serán de 2.000 €, que acumulados al capital inicial, nos dará un capital final de 42.000 € transcurrido un año.

Ahora puedes ver un vídeo que comenta cómo calcular porcentajes en Excel.

También es importante que veas este vídeo para aprender a insertar los dólares en las fórmulas de Excel para fijar las celdas antes de copiar la fórmula.

Seguidamente puedes ver un vídeo de otro profesor que explica un problema de porcentajes y fracciones.

Otros vídeos explicativos de porcentajes. En este caso son vídeos del profesor Sócrates Moreno de Lima (Perú) que explican magníficamente con todo detalle el tema de los porcentajes.

Hoy es 29 de febrero de 2016, estamos en año bisiesto y realizamos el desembolso inicial de una inversión por importe de 770.000 €. Se obtienen 5 recuperaciones de 310.228 € cada una que vencen en los próximos 29 de febrero de los próximos años bisiestos. Calcular la TIR de la operación.

Calcular el valor actual que se obtiene valorando al 9,0% efectivo anual el conjunto de las dos siguientes rentas.

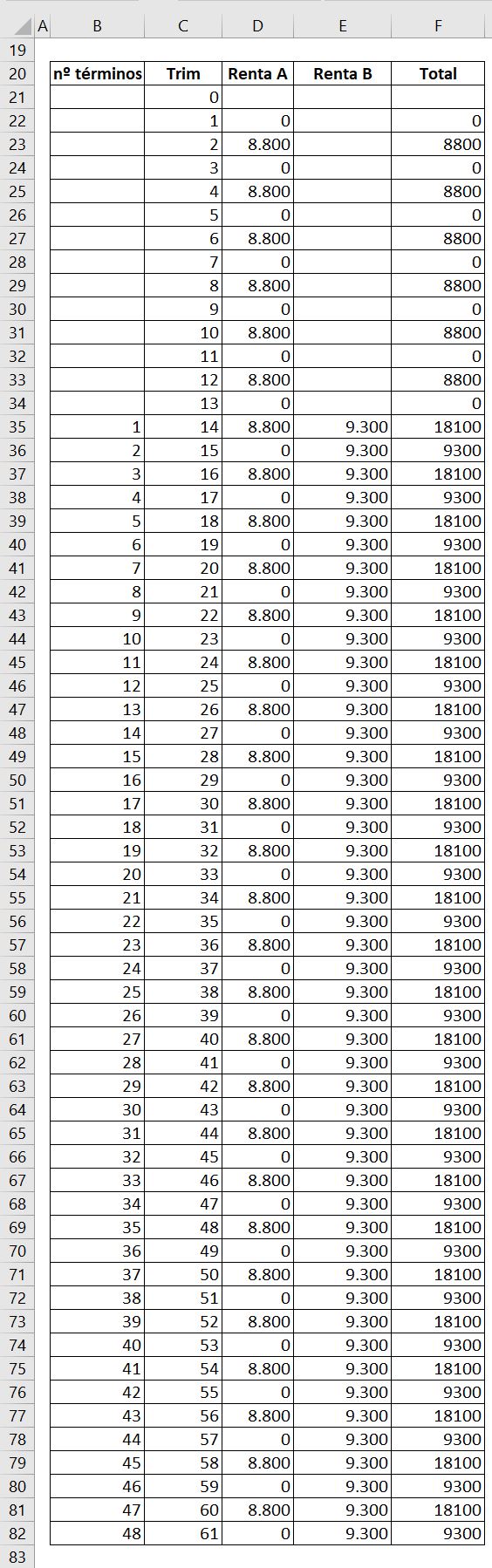

Renta A: Duración 15 años, términos semestrales pospagables de 8.800 €

Renta B: 48 términos trimestrales de 9.300 €, abonándose el primero junto al 7º término de la renta A.

Un inversor deposita en un banco 753.000 € a 9 años con pago mensual de intereses al 12,0% nominal anual. Los intereses se ingresan en otra cuenta que proporciona un 5,30% efectivo anual. Calcular la rentabilidad obtenida por el inversor a lo largo de estos 9 años, por su 753.000 €, expresada en tanto efectivo anual.

El Sr. A adquiere una Letra del Tesoro en el mercado primario por 945,0 € a un vencimiento de 12 meses. Transcurridos 4 meses compra otra Letra de la misma emisión por un precio de 956,0 €. Transcurridos 4 meses más vende ambas Letras a un segundo inversor, el Sr. B, que mantiene las Letras hasta su vencimiento. El Sr. B obtiene una rentabilidad del 6,0% efectivo anual. Calcular la rentabilidad obtenida por el Sr. A, expresada en tanto efectivo anual.