Se concierta un préstamo simple a dos años de importe 20.000 € a un interés anual del 9,0% con reconocimiento semestral de intereses. Supuesto que la operación lleva aparejados los siguientes gastos para el prestatario. Al inicio de la operación: Comisión de apertura a favor del prestamista del 1,50% del capital prestado y otros gastos iniciales de 175 €. Al final de la operación: Gastos registrales de 50 €. Calcúlese el coste financiero para el prestatario, expresado en tanto efectivo anual.

{kind=link}

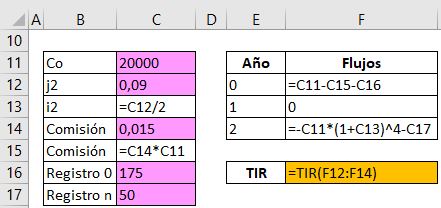

=TIR(Flujos de caja)

donde los Flujos de caja se encuentran en el rango F12:F14.

Es importante que en la celda F13 pongamos un cero ya que la función TIR necesita que si en un periodo no vence ningún flujo de caja rellenemos con ceros.

¿Este tipo de ejercicio se podría plantear en el examen para hacerlo solo a mano?

ResponderEliminarHola Javier.

EliminarEn este caso pese a que nos piden la TIR y parece que eso no se puede resolver "a mano", con calculadora normal, por tratarse de una operación con un capital inicial y un capital final, sin pagos intermedios, SI se puede calcular "a mano". Simplemente aplica la ley de la capitalización compuesta y despeja el tipo de interés.

i=(Cn/Co)^(1/n)-1

¿El capital final que hay que usar para calcular i es el flujo del segundo año?

ResponderEliminarHola Cristina.

EliminarSi no existieran gastos el capital Co sería 20.000 y el capital C2 sería 20000*1,045^4.

Puesto que existen gastos se han de considerar.

Se trata de una operación simple donde únicamente existe una prestación en t=0 y una contraprestación en t=2.

Un saludo.

Profe el flujo del año 2 me parece que no da -23 900,37. Lo he calculado y me da 23 800,37; entonces el tanto efectivo me da = 10,4069%

ResponderEliminarHola Fiorela.

EliminarLa diferencia entre las cifras que mencionas es de justo 100 €. Esa cifra sale de que tu has restado los 50 euros de comisión registral que se paga al final y lo que debe hacer es sumarlos.

Piensa que se trata de un préstamo donde el prestatario tiene que devolver al prestamista al final los 20.000 euros capitalizados y ADEMÁS ha de pagar una comisión de 50 euros. Ese "además" implica que los 50 euros se han de sumar.

Un saludo.

No entiendo por qué el interés anual del 9% con reconocimiento semestral de intereses es j2, ¿por qué no es i2?

ResponderEliminarNo puede ser i2 ya que i2 es un tanto semestral, y el 9% me estas diciendo que es un tanto ANUAL.

ResponderEliminarSimplemente es una forma de hablar. Cuando te digan: tanto anual con reconocimiento mensual de intereses es j12.

Si te dicen tanto anual con reconocimiento semestral de intereses es j2.

etc.

Hola Adolfo, yo lo que no entiendo es por qué para convertirlo en i2 utilizas la fórmula del tanto nominal, es decir la de im=jm/m en lugar de la del tanto efectivo, que es lo que están dando. Es decir, por qué no se usa la fórmula de im= (1+i)^1/m-1?

EliminarHola.

EliminarEl enunciado dice "... a un interés anual del 9,0% con reconocimiento semestral de intereses". Con esta frase lo que nos estan dando es un TANTO NOMINAL ANUAL con fraccionamiento semestral. Se trata de un tanto nominal, es un jm, siendo la frecuencia m=2. Por tanto, el dato que nos dan es un j2=9% nominal anual.

Con los tantos nominales no podemos trabajar directamente en las fórmulas financieras de capitalización o descuento. Por eso, debemos convertir los tantos nominales jm en tantos efectivos im primero y en i después si fuera necesario.

Para convertir jm en im usamos la fórmula: im=jm/m En nuestro caso i2 = 9%/2 = 4,5% efectivo semestral.

En este ejercicio no es necesario calcular el tanto efectivo anual i, pero si fuera necesario usaríamos la fórmula siguiente.

i=(1+0,045)^2-1

Espero que este comentario te ayude con este lio de los tantos nominales y efectivos.

Un saludo.

Hola buenas,

ResponderEliminar¿Por qué en Cn haces 20000*(1+0.045)^4? ¿Por qué lo elevas al 4?

Gracias

Hola Jorge.

EliminarSon dos años y trabajamos con el tanto i2 (efectivo semestral). En dos años hay 4 semestres. Este es el motivo de elevar a 4.

Siempre se ha de trabajar con el tanto efectivo que nos den o que calculemos y luego se ha de elevar al número de periodos de la operación expresados en la misma unidad temporal que las del tanto utilizado.

(1+i2)^semestres

Un saludo.

Buenos días Adolfo,

ResponderEliminarNo entiendo porque t=1 lo consideras con flujo 0 cuando hay un pago semestral de intereses. ¿No debería pagar unos intereses de los dos semestres? En ningún punto del enunciado te especifica que el pago de intereses se realice al finalizar el préstamo.

Si pienso en un caso de "la vida real", ninguno de nosotros paga los intereses al finalizar el préstamo. Si tengo un préstamo con intereses, yo pago la periodicidad con un "plus" de intereses, y no al finalizar el préstamo.

Yo he planteado el problema de otra manera y el TIR, obviamente, no sale de la misma manera.

Gracias de antemano,

Javi

Hola Javi.

ResponderEliminarSi los intereses se pagan semestralmente y se retiran de la cuenta entonces es que se está trabajando a interés simple. Si los intereses se liquidan semestralmente y no se retiran de la cuenta equivale a trabajar a interés compuesto. Para entender esto, puedes ver el siguiente link.

http://www.masterfinanciero.es/2011/10/envolvente-poligonal-la-compuesta.html

En el 99% de la asigntura y, en general, en las finanzas, se trabaja a interés compuesto. Luego cuando veamos rentas, préstamos o renta fija trabajaremos siempre a interés compuesto. Por tanto, salvo que se diga lo contrario específicamente, si no se dice nada es que estamos trabajando a interés compuesto.

Cuando en el ejercicio te hablan de un 9% anual con reconocimiento semestral de intereses lo que te están dando es j2=9%, que puedes convertir en i2=9%/2=4,5% semestral efectivo. Esto es, debes trabajar con el 4,5% semestral efectivo ya que siempre tenemos que trabajar con efectivos en las fórmulas financieras.

Mira el link que te he dejado y observa que si no se retira el dinero de la cuenta aunque trabajes en simple equivale a trabajar en compuesta. Esto supone que el flujo de caja intermedio no existe en este problema.

Recuerda que estamos en el Bloque I de Operaciones simples, y aún no hemos visto Rentas, ni VAN, ni TIR para operaciones más complejas, y luego cuando lo veamos siempre trabajaremos en compuesta. En realidad el concepto de TIR se basa en la compuesta. Ya lo veremos en el siguiente bloque.

Un saludo.