Un préstamo de 100.000 € puede amortizarse, a los 10 años, mediante un solo pago de 124.310,83 €. También se puede amortizar mediante el pago de mensualidades constantes durante 10 años, aplicando el mismo tipo de interés. Calcular el importe de la mensualidad.

Consulta el problema resuelto 3.1 del Libro de Cálculo Financiero.

Consultar el siguiente Post: Prestamos Basicos

Puede consultar el archivo de Excel prestamos.xls

Cálculo de i

El tanto i de la operación se puede calcular despejando de la ley de capitalización compuesta.

=(124310,83/100000)^(1/10)-1

Otra opción es utilizar la función TASA.

=TASA(nper;pago;va;vf;tipo;estimar)

Para calcular i nos centramos en la operación simple en la que únicamente disponemos de una cuantía para la prestación (Co) y una cuantía para la contraprestación (Cn). No existen pagos intermedios por lo que el pago es cero.

=TASA(n;0;-Co;Cn)

Observar que el valor va ha de ser NEGATIVO.

Si el pago es cero, podemos omitirlo y se verán dos puntos y coma seguidos:

=TASA(n;;-Co;Cn)

=TASA(10;;-C11;C12)

Finalmente debemos calcular el tanto mensual i12 equivalente al i anteriormente obtenido.

i12=(1+i)(1/12)-1

Como luego el préstamo francés es de términos mensuales, debemos trabajar con i12, el efectivo mensual.

i12=0,181510311443422%

Método 1

=PAGO(i12;meses;-Co)

Este es el método más rápido y aconsejable.

Veamos la sintaxis de la función PAGO.

=PAGO(tasa;nper;va;vf;tipo)

donde

- tasa es el tanto efectivo del periodo correspondiente a los pagos. Si los pagos son mensuales, el tanto debe ser el efectivo mensual.

- nper es el número de términos a pagar

- va es el principal del préstamo. Va con signo negativo

- vf es optativo. Normalmente no se pone nada. Se usa para el caso en el que al final no se amortiza todo, como por ejemplo en un Leasing, donde queda aun un cierto valor residual

- tipo, no es el tipo de interés, sino el tipo de renta que forman los términos amortizativos. Si los pagos son pospagables no se pone nada, o si son perpagables se pone un 1. Los préstamos donde los términos son prepagables son muy inusuales, por ejemplo, en el denominado préstamo alemán.

Método 2

=PAGO(i12;meses;;-Cn)

Este método es muy interesante ya que me permite calcular la mensualidad utilizando el capital final. Observar los dos puntos y coma seguidos.

Método 3

Se puede calcular la mensualidad tal y como lo haríamos con boli, papel y calculadora. Aunque teniendo la potencia de cálculo de Excel éste no es el método más aconsejable.

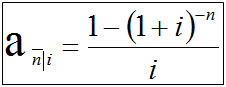

Si hacemos la equivalencia financiera en t=0 entre prestación y contraprestación obtenemos la siguiente ecuación, de la que podemos despejar el término amortizativo.

No debemos tomarnos la expresión anterior de forma literal, ya que en nuestro caso debemos trabajar con meses, y con el tanto efectivo mensual i12.

Si hacemos la equivalencia financiera en t=0 entre prestación y contraprestación obtenemos la siguiente ecuación, de la que podemos despejar el término amortizativo.

No debemos tomarnos la expresión anterior de forma literal, ya que en nuestro caso debemos trabajar con meses, y con el tanto efectivo mensual i12.

Método 4

Basándonos en la idea del método anterior podemos calcular el valor actual de una renta unitaria sin necesidad de aplicar la expresión siguiente:

Lo que haremos en este caso es usar la función VA para calcular el valor actual de una renta unitaria.

a = Co / VA(i12;meses;-1)

Comprobación

Podemos comprobar que el valor actual de las 120 mensualidades debe ser igual al principal (100.000 €).

=VA(i12;meses;-a)

Cuando disponemos de una comprobación, como así sucede en este caso, podríamos convertirlo en nuevo método de cálculo utilizando el complemento Solver. Para ello, tendríamos que inventarnos un valor de a y luego pedir a Solver que hiciera el valor actual igual a 100.000.

Vídeo

Me acerco pero no...

ResponderEliminarEstoy calculando la cuota de interés, a partir de ahí, el interés, y con eso ya el término amortizativo... Está mal?? Bueno, es obvio que sí porque no me da el resultado, pero no sé si va por ahí la cosa o me alejo mucho.

Lo que te dice el enunciado es que tienes un préstamo francés de 100.000 € que quieres amortizar en 10 años, mediante pagos mensuales, aplicando un tipo de interés i efectivo anual. Pero no conoces i. Para calcular i te dice el enunciado que si ese préstamo de 100.000 € a 10 años fuera un préstamo simple (no a interés simple, sino con una única prestación [Co] y una única contraprestación [Cn]), entonces el importe a pagar justo a los 10 años sería, Cn=124.310,83 €, y que en ese caso este préstamo simple tendría el mismo tipo de interés i que el préstamo francés.

ResponderEliminarPor tanto, lo primero es calcular i, que sale estupendamente con la función TASA.

Hola Adolfo intento sacar la i con la tasa pero me es imposible me da #num y no se que es lo que hago mal, de todas formas de la función no conozco el pago, entonces eso es lo que creo que hago mal...

ResponderEliminarPienso que el Cn es el pago, pero aun así no me sale

ResponderEliminarPara que la tasa salga correcta hay que poner el Co en negativo verdad?

ResponderEliminarHola Elena.

ResponderEliminarLa función TASA tiene la siguiente sintaxis:

=TASA(nper;pago;va;vf;tipo;estimar)

en nuestro caso no hay pagos, ya que nos estamos refiriendo a la operación simple (únicamente tienes un Co en cero y un Cn en n).

En nuestro caso:

=TASA(años;0;Co;-Cn)

donde:

se trabaja con años para que la tasa ya resulte un efectivo anual.

Y vf requiere ser NEGATIVO.

Cn=124.310,83

Hola Alicia.

ResponderEliminarTienes razón. Si en lugar de vf ser negativo pones va como negativo también funciona. Lo importante es que vf y va tengan el signo contrario.

=TASA(nper;pago;va;vf;tipo;estimar)

Mira este post que te cuenta como va lo de los signos en las fórmulas financieras:

¿Qué signo pongo en los argumentos de las funiones financieras?

hola! yo tengo calculado ya el i y ahora intento calcular la mensualidad pero no me sale! :S

ResponderEliminarPasa el i a i12.

ResponderEliminarhola! tengo i, tengo i12 pero no soy capaz de sacar la mensualidad. lo estoy haciendo con co/ani

ResponderEliminarHola Ruben.

ResponderEliminarHacerlo como indicas es un poco rollo:

=+100000/((1-(1+0,00181510311443422)^-120)/0,00181510311443422)

Prueba con la función PAGO, y veras que sencillo.

finalmente he conseguido hacerlo por los dos métodos...

ResponderEliminarmuchas gracias

GRACIAS ADOLFO! Al final saqué la i con la fórmula de la capitalización compuesta y me sale lo mismo.

ResponderEliminarUn saludo

De la ley de capitalización compuesta podemos despejar i.

ResponderEliminarCn=Co(1+i)^n

despejando

i=(Cn/Co)^(1/n)-1

Aunque lo más cómo en Excel es usar la función TASA, así:

=TASA(nper;pago;va;vf;tipo;estimar)

=TASA(n;;-Co;Cn)

Observar que va requiere signo NEGATIVO.