Dos tantos son equivalentes cuando aplicados al mismo capital (Co), durante el mismo tiempo (n) producen los mismos intereses o se llega al mismo montante (Cn).

Simplificando el tema podemos tomar como capital inicial 1 euro, y como periodo un año. Así, diremos que dos tantos son equivalentes si aplicados durante un euro y durante un año llegan al mismo montante.

Tantos equivalentes en capitalización compuesta

En capitalización compuesta los tantos equivalentes se relacionan de forma exponencial. Esta afirmación es la que vamos a demostrar seguidamente. La demostración se hará acudiendo a conceptos financieros y es interesante entenderla, y no solo aprendernos la fórmula resultante.

Vamos a capitalizar un capital inicial de 1 euro, durante 1 año de dos formas distintas

Método 1

Capitalizando el euro durante un año de una sola vez aplicando el tanto anual i.

El montante al que llegamos será: (1+i)

Método 2

Dividimos el año en m subperiodos. Por ejemplo, si fueran meses, entonces m sería 12.

Partimos de un capital inicial de 1 euro que vamos a ir capitalizando reiteradamente en capitalización compuesta, durante los m subperiodos. Cada subperiodo se capitaliza al tanto im que es el tanto relativo a ese subperiodo. Si los subperiodos fueran meses entonces im sería i12.

Veamos cómo evoluciona el capital a lo largo de los m subperiodos.

- Partimos en t=0 de un capital Co=1 €

- En t=1 subperiodo hemos llegado a un capital (1+im)

- En t=2 subperiodos hemos llegado a un capital (1+im)^2

- En t=3 subperiodos hemos llegado a un capital (1+im)^3

- .... / ...

- En t=12 subperiodos hemos llegado a un capital (1+im)^12

Recapitulemos:

- Montante alcanzado por el método 1: (1+i)

- Montante alcanzado por el método 2: (1+im)^m

Recordemos el concepto de tantos equivalentes:

Para que i e im sean tantos equivalentes han de llegar al mismo montante se se aplican ambos a un euro, durante un año.

Por tanto para que i e im sean tantos equivalentes se ha de cumplir que:

(1+i)=(1+im)^m

Expresión que vamos a escribir elegantemente con el editor de ecuaciones:

Ahora vamos a despejar i en función de im, e im en función de i.

Tanto Efectivo

AMBOS TANTOS: i e im son tantos EFECTIVOS. Uno es el efectivo anual (i) y el otro es el efectivo del subperiodo (im). En definitiva, podemos decir que existen dos tantos efectivos: i e im. Los tantos efectivos siempre son equivalentes entre si.

Ejemplo

Nos dan los siguientes datos:

- Periodo: año

- Subperiodo: mes. Por tanto sabemos que m=12

- Nos dicen que i12=1% efectivo mensual

Nos piden calcular i que es el tanto efectivo anual equivalente al 1% efectivo mensual.

Solución

i=(1+i12)^12-1=(1+0,01)^12-1=1,01^12-1=0,1268...=12,68% efectivo anual

Tanto nominal

El tanto nominal no se deduce lógicamente, simplemente se define como veremos seguidamente.

El tanto nominal se denomina jm y se define como m veces im.

La frase anterior se puede expresar mediante la siguiente fórmula.

¿Por qué existe el tanto nominal si no se deduce lógicamente de nada?

Existe porque se utiliza en la práctica financiera. La banca lo utiliza, y muchas operaciones financieras lo manejan, por ello nosotros debemos conocerlo bien.

Lo cierto es que la relación entre jm e im es una relación de proporcionalidad (lineal) que nos recuerda enormemente a los tantos equivalentes en capitalización simple. Recordar que en simple los tantos se relacionan de forma proporcional.

Otro tema a tener presente es que el tanto nominal jm es una aproximación lineal al tanto efectivo i. En la época en la que no se disponía con facilidad de ordenadores, e incluso en la época en la que no había calculadoras, hacer la operación 1,01^12 de forma manual no era sencillo. Aunque es cierto que existían tablas financieras.

Sea como fuere actualmente, en la época de los ordenadores se sigue utilizando el concepto de tanto nominal, aunque realmente no aporta nada a la construcción de una teoría matemática de las finanzas coherente. Con el tanto efectivo hubiera bastado.

Ejemplo

Veamos un ejemplo para intentar comprender porqué se sigue utilizando el tanto nominal y su efecto psicológico en el ciudadano medio que no tiene grandes conocimientos financieros.

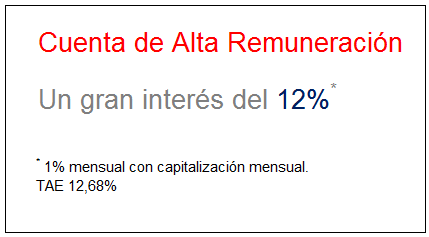

Supongamos que un banco anuncia en un cartel o valla publicitaria una cuenta de alta remuneración. Exageremos un poco el tipo de interés, y supongamos que la cuenta proporciona una rentabilidad del 1% mensual en capitalización compuesta, con recálculo mensual de intereses.

En este caso, el periodo es el año, el subperiodo el mes, m es 12. Sabemos que i12 es el 1% efectivo mensual. Veamos quien es el tanto efectivo anual (i):

i = (1+im)^m-1 = (1+0,01)^12-1 = 1,01^12-1 = 12,68% efectivo anual.

Veamos quien es el tanto nominal (j12):

j12=12*î12 = 12*0,01 = 0,12 = 12% nominal anual.

El cartel puede ser uno de los dos siguientes, ¿cuál cree usted que será el cartel que elija el banco para publicitar esta cuenta de alta remuneración?

Ambos carteles proporcionan correctamente la información, pero psicológicamente es más llamativo ver una remuneración del 12,68% que otra del 12%, siendo en realidad ambas iguales ya que en un caso se trata de un 12,68% TAE (Tasa Anual Equivalente) que es nuestro tanto efectivo anual, y en el otro caso se trata de un 12% TIN (Tipo de Interés Nominal), que es nuestro tanto nominal anual, j12.

Supongamos ahora que lo que tratamos de publicitar es un préstamo hipotecario, e imaginemos que los tipos de interés son también del 1% mensual, con capitalización mensual. Esto es, los tipos son los mismos que los del ejemplo anterior pero en este caso lo que hacemos es ofertar una operación de préstamo.

¿Cuál de los dos carteles siguientes piensa usted que elegirá el bando para publicitar el préstamo?

Ambos carteles son correctos y anuncian el mismo tipo de interés, pero tratándose de un préstamo psicologicamente es más atrayente el 12% que el 12,68%.

Un caso real

Existe un banco por internet llamado iBanesto que actualmente tiene esta publicidad en su web.

Abajo de esa página de publicidad pone en letra más pequeña:

(*) TAE 3,40% TIN anual de 3,35%

Vamos a comprobar si los cálculos son correctos.

Tenemos que comprobar si es cierto o no que un tanto efectivo anual i=3,40% es lo mismo que un tanto j12=3,35% efectivo anual.

Partimos del j12 y calculamos i12

i12 = j12/12 = 3,35%/12 = 0,279166666666667% efectivo mensual

Ahora calculamos el tanto efectivo anual:

i = (1+i12)^12-1 = (1+0,00279166666666667)^12-1 = 3,401918%

que redondeando es igual a 3,40% efectivo anual, por lo que podemos decir que el cálculo es correcto.

Puede ver los siguientes vídeos para aprender a calcular los tantos efectivos del periodo y del subperiodo y el tanto nominal

¡Gracias! Mejor explicado imposible. Tengo examen en una semana y tenía atorados unos problemas con eso de la TAE.

ResponderEliminar¡Mil gracias! Gracias a usted he conseguido por fin entender unos apuntes casi imposibles.

ResponderEliminarLa película es La naranja mecánica :)

Me ha servido de gran ayuda!. Gracias!!!

ResponderEliminarGracias!!

ResponderEliminarGenial la expliccion, respecto a la capitalizacion, ¿se da por supuesto que es mensual al no haber información específica en el anuncio?

ResponderEliminarHola.

EliminarEn el anuncio tendrían que haber dicho que los pagos de intereses son mensuales, así podríamos saber que m=12 y que el tanto nominal es un j12. Pero lo cierto es que en algunas informaciones publicitarias esto se lo saltan y lo dan por supuesto.

He visto que el banco del anuncio ya ha desaparecido, pero buscando por internet se pueden encontrar muchos otros ejemplos donde se habla del TIN y la TAE.

Un saludo.

tengo una duda si te dan el tanto nominal, devengado semestralmente y quieres saber el nominal Anual como sería.

ResponderEliminarHola Antonio.

EliminarSi te dan el tanto nominal devengado semestralmente te están dando j2, por ejemplo, j2=12% este sería un tanto nominal anual con fraccionamiento semestral. Luego, podrías calcular i2, así i2=j2/2=12%/2=6% efectivo semestral. Luego, podrías calcular el tanto efectivo anual equivalente i, así i=(1+i2)^2-1=(1+0,06)^2-1=12,36% efectivo anual.

El tanto nominal anual sería j2=12%. En este caso, no existiría el tanto j12, ya que el fraccionamiento m que nos han dado es m=2, puesto que el año se divide en dos partes.

Un saludo.