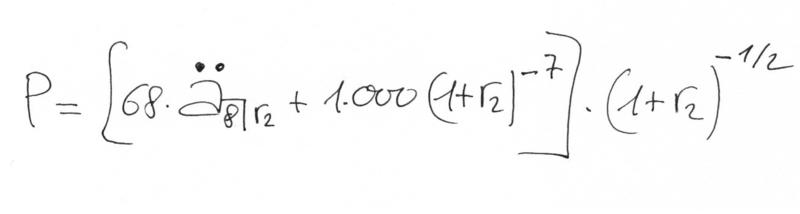

Un inversor adquiere en el mercado secundario un bono por P € al que restan 3 años y 9 meses para su amortización. Si mantiene el bono hasta su vencimiento la rentabilidad obtenida por el inversor será del 9,8% efectivo anual. El nominal del bono es de 1.000 € y proporciona un cupón semestral de 68 €, venciendo el próximo dentro de 3 meses. Calcular el precio de compra.

Ver el problema 4.1 del Libro de Cálculo Financiero.

El Método 1 calcula el VAN de los flujos trimestrales del rango C20:C34.

El Método 2 calcula primero la celda F19, que es el VAN de la renta semestral, y luego capitaliza un trimestre.

El Método 3 calcula primero el Valora Actual de la renta semestral con la función VA, y luego capitaliza un trimestre.

En este problema estamos ante un Bono que se adquiere en un momento en el que el primer cupón que se cobra será dentro de un trimestre, pese a que la periodicidad sea semestral. Dicho de otra forma, nos falta un semestre para cobrar el primer cupón.

Esto supone que si consideras la renta como pospagable, su valor actual deje la renta valorada justo tres meses antes del instante de la compra. Este es el motivo por el que se ha de capitalizar tres meses.

Si la renta la consideraras como prepagable, quedaría valorada justo tres meses después de la compra, que es cuando se cobra el primer cupón. Esto nos obligaría a descontar tres meses. Pero el resultado sería idéntico al obtenido por la otra vía.

r es i, por eso usamos la fórmula de siempre

r=(1+rm)m-1

Se suele llamar r cuando hablamos de la TIR. Por tanto r2 será la TIR semestral.

No hay comentarios:

Publicar un comentario